登录社区云,与社区用户共同成长

邀请您加入社区

震荡行情难做,单一指标假信号多, 采用BOLL+RSI 配合的共振信号就可以更准确地实现高抛低吸策略。这套震荡策略长期胜率稳定,近3年盈利676次,亏损数198次。震荡区间波段收益可观。可以输出买卖信号,直接用原有股票账户手动下单即可,无需单独开通量化账户。风险提示:回测数据仅供参考,不构成投资建议。投资有风险,入市需谨慎。普通散户也能拥有经过历史回测验证的量化体系,彻底告别凭感觉炒股。AI自动生

低于 50,可能反弹。可以看到在震荡市中,AR和BR会随着股价的上升和下降呈现一定的协同趋势,当AR和BR在低点实现共振时,表示股价已经见底,可以买入。下跌行情末端,股价持续下挫会带来连续恐慌抛压,AR、BR 同步跌至低位区间,代表短期多头人气、中期博弈意愿双双处于冰点,市场空头动能充分消耗,筹码交换充分,抛压基本枯竭。下跌行情末端,股价持续下挫会带来连续恐慌抛压,AR、BR 同步跌至低位区间,代

机器学习作为人工智能的核心技术,通过算法从数据中自动学习规律,其核心原理在于构建模型以识别模式并进行预测。在金融科技领域,机器学习的技术价值在于处理海量、高维的时序数据,挖掘非线性的市场关系,为决策提供数据驱动的洞察。其典型应用场景包括信用评分、风险管理、算法交易等。本文聚焦于量化投资这一具体场景,探讨如何利用机器学习模型,如随机森林和逻辑回归,结合技术指标进行特征工程,构建并回测自动化交易策略。

量化投资通过数学模型和计算机技术分析市场数据,旨在发现可重复的交易规律。其核心原理在于将市场行为转化为结构化特征,利用统计学习模型识别潜在模式。在技术实现层面,特征工程是关键环节,常使用移动平均线、相对强弱指数等技术指标构建模型输入。随机森林等机器学习算法能够处理非线性关系,评估市场状态与未来收益的关联。这类方法的价值在于将主观经验系统化,为投资决策提供数据驱动的参考。应用场景包括股票价格预测、波

本文详细介绍了如何使用PyTorch实现FactorVAE模型,这是一个结合变分自编码器和动态因子模型的量化投资工具,能够同时预测股票收益和风险。通过优化特征提取器、因子编码器的概率建模以及复合损失函数的设计,提升了模型在A股市场的实战表现,年化收益提升19.2%,最大回撤降低18.5%。

本文详细介绍了如何使用PyTorch复现FactorVAE模型,这是一个结合变分自编码器和动态因子模型的先进量化投资工具,能够同时预测股票收益和风险。教程涵盖从数据预处理、核心网络架构实现到损失函数设计和投资组合应用的全流程,为量化交易者提供实战指导。

本文详细介绍了如何使用PyTorch实现FactorVAE模型,构建一个能同时预测股票收益与风险的智能量化投资系统。通过结合变分自编码器和动态因子模型,该方案解决了金融数据高噪声的挑战,并提供了从数据预处理到投资组合构建的完整实战教程,为量化投资领域提供了创新工具。

本文详细记录了使用PyTorch复现FactorVAE模型的全过程,特别针对量化投资领域的应用进行了实战优化。从数据预处理、模型架构设计到训练调参,作者分享了12个关键踩坑点及解决方案,最终实现IC突破0.03的优异表现。文章重点探讨了变分自编码器在因子模型构建中的创新应用,为量化新手提供了宝贵的实战经验。

机器学习作为人工智能的核心技术,通过算法模型从数据中自动发现规律并进行预测。其核心原理在于利用统计学习方法,通过训练数据优化模型参数,从而实现对未知数据的泛化能力。在金融科技领域,机器学习的技术价值主要体现在处理海量非结构化数据、识别复杂市场模式以及优化决策流程三个方面。它能够将传统投资中依赖人工经验的分析过程自动化、系统化,显著提升信息处理效率和决策科学性。具体到财富管理场景,机器学习技术可广泛

传统的选股方式,你得翻财报、看F10、盯盘面,面对全市场5000多只股票,想选出几个靠谱的标的,资深投资者也得耗上一整天。这套“小龙虾+豆包”的组合拳,核心在于通过五轮高密度的逻辑过滤,帮我们杀掉市场上90%的杂音和垃圾股。但最近,我用“小龙虾”复现的策略逻辑在“豆包”上跑通了五步选股法,那感觉简直是“逆天”。AI能根据历史波动率和支撑位,给出客观的防御建议,为你的资金锁上“安全扣”。AI的出现,

量化投资中的组合归因分析是评估投资绩效的关键技术,传统方法依赖线性回归和手工建模,难以应对现代金融市场的复杂性和高频数据需求。深度学习技术通过LSTM和Attention机制,能够有效捕捉非线性关系和因子交互作用,显著提升归因分析的准确性和实时性。结合SHAP解释框架,AI方案不仅提高了模型的可解释性,还能动态识别市场变化中的关键驱动因素。在资产管理领域,这种AI驱动的归因分析已成功应用于组合优化

机器学习在金融科技领域的应用正逐步改变传统投资分析方式。通过监督学习、无监督学习和强化学习的混合模型架构,AI诊股系统能够整合基本面、市场情绪和技术面等多维数据,实现动态风险评估。这种技术不仅提升了数据分析效率,还能避免人为情绪干扰,为投资者提供客观参考。在量化投资和智能投顾场景中,实时数据处理与动态权重调整等关键技术,使得系统能够适应市场变化。随牛AI智能诊股工具通过分布式消息队列和流式计算引擎

机器学习作为现代量化投资的核心技术,通过处理海量多维数据(如财报、舆情、卫星图像等),能够挖掘传统方法难以捕捉的市场规律。其核心价值在于构建动态阿尔法因子库,并利用XGBoost等集成学习算法提升预测精度。在金融领域,特征工程需特别关注去极值、标准化和行业中性化处理。实盘部署时,需结合Kafka、Spark等构建实时数据管道,并通过TensorFlow Serving实现模型热更新。典型应用场景包

这里虚构函数,那里逻辑张冠李戴,又或是某个地方偷偷引用未来数据……如今AI也能编程写策略,听起来很香,但靠谱吗。你以为把AI代码跑一跑,能运行就OK。量化策略用自然语言书写,好坏一眼看清,。工具只输出清晰买卖信号,手动下单就行。一个微小的错误,计算结果就大相径庭。看不懂代码的你,敢拿真金白银去试吗。自带一键回测功能,还能随心调整优化。让普通人也能拥有专属的量化交易体系。散户都想做量化,可两道门槛难

摘要:本文从Java开发者的视角解析交易所撮合引擎的核心原理,通过PriorityQueue数据结构实现订单簿和撮合逻辑。文章指出Java在高性能交易系统中的优势(微秒级延迟、强类型安全),对比Python更适合底层引擎开发。作者用50行代码演示了订单队列(大顶堆买单/小顶堆卖单)和撮合循环的实现,并模拟了交易场景。最后提出生产环境中的进阶挑战(GC优化、并发处理),展现了Java在金融系统开发中

从BIAS曲线和K线的走势上也可以看出,在震荡市两者呈协同共振关系,指标真实有效,而在长期单边的下跌行情,BIAS曲线和K线则没有协同关系,指标失效。这种周期较长的下跌和上升行情,是该策略要谨慎使用的行情,由于价格不断的突破均线,理论失效,造成亏损。使用该策略000422这支股票近3年的收益率为38.94%,年化收益率10.15%,买盘数20,盈利17次,亏损3次,胜率很高,收益稳定。图中上面一条

本文深度对比了三种主流AI股票预测范式:StockGPT、新闻情感分析和价格图表CNN的技术原理与实战表现。StockGPT凭借自回归离散化序列模型实现6.5的惊人夏普比率,新闻情感分析擅长捕捉突发事件信号,而价格图表CNN则精于技术形态识别。文章详细分析了各模型在收益风险指标、交易成本敏感性和市场适应性等方面的差异,为量化投资者提供策略配置建议。

本文对比分析了StockGPT与传统因子模型在量化投资中的表现,揭示生成式AI如何通过注意力机制和端到端学习实现更高收益。StockGPT在2001-2023年的测试中展现出119%的年化回报和6.5的夏普比率,远超传统策略。文章从数据输入、模式发现和实战表现三个维度,解析了生成式AI在股票预测领域的革命性优势。

本文深入对比了StockGPT与传统因子策略在股票预测领域的表现,揭示生成性AI模型如何实现119%的年化回报率。通过技术架构、绩效对比和收益来源的三维度分析,展示了AI在自动模式发现、非线性关系建模等方面的革命性优势,为量化投资带来范式转移。

本文探讨了StockGPT如何利用生成性AI模型解码百年股价序列,重塑量化投资范式。通过将股价波动转化为离散标记,StockGPT的Transformer架构能自动识别市场模式,实现119%的年化收益率。这一突破性技术不仅颠覆了传统量化策略,还验证了价格序列的语言属性和注意力机制在金融预测中的优势。

摘要: 传统量化投资学习门槛高,需掌握Python、数据处理、回测框架等复杂技能。如今,借助大语言模型(如GPT-4)与标准化金融数据接口(如QuantDash),可大幅简化策略开发流程。QuantDash的极简Python SDK设计(如统一参数、规整返回值)能有效避免AI生成代码时的“幻觉”问题。通过结构化Prompt,用户可让AI自动完成数据获取、双均线策略编写、回测及可视化全流程。若运行报

【摘要】AI Agent正引发一场席卷华尔街的全流程量化革命。它不再是被动分析工具,而是进化为能够自主研究、生成策略、编写代码并执行交易的智能体。这场变革在带来指数级效率提升的同时,也催生了“共振效应”与“黑箱决策”等新型系统性风险。顶级对冲基金已布局“AI Agent集群”,预示着未来量化投资将进入智能体之间的博弈时代,人类的角色正从执行者转变为更高阶的目标设定者与风险监督者。

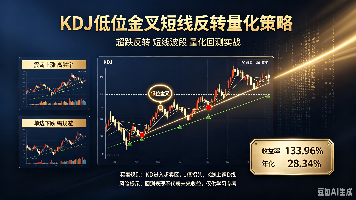

【摘要】KDJ低位金叉短线反转策略通过随机指标捕捉超跌反弹机会,核心逻辑为:当K、D线低于20超卖区且形成金叉时买入,K、D线高于80超买区死叉时卖出。回测显示,该策略在震荡上行与宽幅震荡行情中表现优异(如688028收益7次0亏损),年化收益可达28%,但在单边下跌行情中易被套牢。策略优势在于过滤短期波动,需严格区分行情环境:规避单边下跌,专注震荡回调修复机会,配合止损机制可形成稳定短线交易体系

本文详细介绍了从零构建AI股票分析系统的技术选型与实战避坑指南,涵盖核心架构设计、数据采集优化、指标计算策略及系统部署调优。特别推荐使用Stock-Scanner类系统结合TA-Lib和Backtrader工具链,提升量化投资效率与准确性。适合金融科技开发者和量化投资爱好者参考。

本文介绍了如何在星图GPU平台上自动化部署 📈 AI 股票分析师daily_stock_analysis 镜像,快速构建量化投资策略回测环境。用户可基于该镜像生成的买卖信号(如乖离率+多头排列),结合历史行情数据进行策略验证与优化,典型应用于A股选股信号有效性检验与实盘交易决策支持。

本文介绍了如何在星图GPU平台上自动化部署📈 AI 股票分析师daily_stock_analysis镜像,实现AI驱动的智能股票分析。该镜像可秒级生成涵盖技术面、筹码分布、舆情情报与实时行情的决策仪表盘,典型应用于个股买卖点判断与大盘结构洞察,显著提升投资分析效率与准确性。

本文介绍了如何在星图GPU平台自动化部署AI股票分析师daily_stock_analysis镜像,实现股票数据的智能分析与建模。该镜像通过数学建模方法,自动化执行趋势判断、风险控制和买卖点定位,为投资者提供数据驱动的股票分析建议,辅助量化投资决策。

本文介绍了如何在星图GPU平台上自动化部署AI股票分析师daily_stock_analysis镜像,快速搭建专业的量化分析环境。该镜像集成了Anaconda环境与金融分析库,能够自动化进行股票数据获取、分析和可视化,帮助投资者高效完成每日市场研判和投资决策。

本文介绍了如何在星图GPU平台自动化部署AI股票分析师daily_stock_analysis镜像,实现本地化股票智能分析。用户只需输入股票代码,即可快速生成包含近期表现、风险分析和未来展望的结构化报告,为量化投资初学者提供私密、高效的学习分析工具。

本文介绍了如何在星图GPU平台上一键自动化部署AI股票分析师daily_stock_analysis镜像,实现智能多因子选股策略。该镜像能综合分析技术指标、市场情绪和基本面数据,动态生成股票交易信号和投资组合建议,帮助投资者高效构建AI驱动的量化投资方案。

本文介绍了如何在星图GPU平台上一键自动化部署AI股票分析师daily_stock_analysis镜像,快速搭建本地化股票分析环境。该镜像基于Ollama框架,可为用户生成包含近期表现、风险评估和未来展望的专业级股票分析报告,是个人投资者快速了解股票行情的高效工具。

本文介绍了如何在星图GPU平台自动化部署AI股票分析师daily_stock_analysis镜像,实现私募基金的智能投研分析。该镜像能够自动化完成股票技术分析、舆情监控和风险评估,生成专业的投资决策建议,帮助基金经理快速筛选标的并严格执行风控纪律,显著提升投研效率。

本文介绍了如何在星图GPU平台上自动化部署AI股票分析师daily_stock_analysis镜像,实现GPU加速的股票智能分析。该方案通过并行计算和模型优化,将多只股票的技术指标计算与新闻情感分析从小时级缩短至分钟级,大幅提升投资决策效率。

本文介绍了如何在星图GPU平台上自动化部署 📈 AI 股票分析师daily_stock_analysis 镜像,实现金融图表智能识别与分析。该镜像通过集成OpenCV增强K线图和技术指标图表的识别能力,可自动解析股票趋势线、形态模式,为量化投资提供实时、精准的视觉数据分析支持。

本文介绍了如何在星图GPU平台上自动化部署 📈 AI 股票分析师daily_stock_analysis镜像,以辅助投资决策。该工具能自动分析股票数据、生成交易信号与风险提示,其核心应用场景是帮助投资者基于AI的标准化分析报告,快速进行投资组合的权重计算与优化,提升决策效率与理性。

在人工智能技术快速发展的背景下,大语言模型(LLM)与智能体(Agent)框架正成为推动行业智能化转型的关键技术。其核心原理在于通过赋予AI自主感知、决策与行动的能力,使其从被动的预测工具转变为能主动执行复杂任务的研究伙伴。这一技术范式在提升自动化水平、挖掘高维信息方面展现出巨大价值,尤其在需要处理多步骤逻辑推理与动态决策的场景中优势明显。在量化投资研究领域,传统方法常面临流程繁琐、非结构化信息处

本文详细介绍了如何使用Python在A股市场实现Fama-French三因子模型的实证分析,包括数据清洗、因子构建和25组投资组合回归。通过实战代码演示,帮助读者掌握SMB(规模因子)和HML(价值因子)的精确构建方法,并解读回归结果的经济意义。特别针对A股市场的ST股票和新股问题提供了解决方案,适合金融专业学生和量化研究员参考。

本文详细解析了Fama-French三因子模型在A股市场的Python实战应用,通过2009-2019年25个投资组合回归分析,验证了市值因子(SMB)、账面市值比因子(HML)和市场因子(MKT)的解释力。文章提供了从数据清洗、因子构建到回归分析的全流程代码实现,帮助量化研究者掌握这一经典资产定价模型在A股市场的实证方法。

本文系统梳理了Python量化交易中获取A股、港股、美股行情数据的主流方案,客观对比了开源工具、机构终端与开发者API(如QuantDash)的优缺点。文章提供了一键获取K线并转换为Pandas DataFrame的实战代码,并从字段统一、复权机制等5个核心技术维度分享了如何评估与选型金融数据源,助力开发者搭建稳定高效的回测与监控系统。

本文详细介绍了如何使用Python和pandas库基于A股数据构建Barra模型的10个风格因子,并进行截面回归分析。通过实战案例演示了因子计算、标准化处理、行业中性化及回归求解全过程,帮助量化投资者掌握多因子模型在A股市场的应用。文章还探讨了模型优化、风险管理和组合构建等进阶话题,为量化投资策略开发提供实用指导。

在量化投资和金融科技领域,API(应用程序编程接口)是实现程序化数据获取的核心技术。其工作原理是通过预定义的协议和端点,允许软件应用从数据源请求和接收结构化信息。掌握API调用能力的技术价值在于,它使开发者能够构建自主可控的数据管道,摆脱对封闭数据平台的依赖,为策略回测、实时监控和自动化交易系统提供可靠的数据基石。这一能力在股票数据分析、量化策略研究和金融科技应用开发等场景中尤为重要。本文以股票数

本文详细介绍了如何使用Python 3.12实时抓取天天基金网的基金估值数据,通过3步封装API实现误差率低于0.1%的高精度监控。文章涵盖环境准备、核心封装类实现、误差分析与优化,以及实战监控系统的构建,为量化投资和资产监控提供高效解决方案。

本文详细介绍了如何利用Python 3.11和Tushare Pro构建A股期权隐含波动率实时监控面板的5个关键步骤。从环境配置、数据获取、Black-Scholes模型实现到可视化展示,手把手教你打造专业的量化投资工具,助力投资者精准把握市场情绪和风险偏好。

本文详细介绍了如何使用Python开源库xalpha 0.11.6快速抓取基金实时估值数据,并进行持仓分析。通过5行代码即可获取基金实时估值、涨跌幅及持仓股票信息,为量化投资和金融数据分析提供高效工具。文章还涵盖了多基金对比、实时监控系统构建等高级应用,助力投资者优化决策。

本文详细解析了Barra CNE5模型在Python中的复现过程,重点介绍了从数据标准化到加权最小二乘回归的3个关键步骤。通过代码示例展示了因子暴露计算、带约束的截面回归实现以及异方差处理技术,为量化投资领域的多因子模型实践提供了实用指南。

量化投资

——量化投资

联系我们(工作时间:8:30-22:00)

400-660-0108 kefu@csdn.net

量化交易与投资社区

量化交易与投资社区

亚马逊云科技技术品牌专区

亚马逊云科技技术品牌专区

AI编程社区

AI编程社区

AI Agent技术社区

AI Agent技术社区