- @jiangbuxing

简介

该用户还未填写简介

擅长的技术栈

可提供的服务

暂无可提供的服务

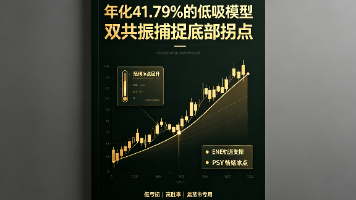

本策略融合价格轨道均值回归理论与市场情绪周期理论,由 ENE 轨道线定位价格支撑区间,PSY 心理线量化市场恐慌情绪,实现 “价格支撑 + 情绪冰点” 双重共振低吸,专门捕捉震荡环境下回调后的技术性修复行情。可以看到在震荡上行的行情中,策略表现优异,ENE和PSY双指标共振,在底部发出买入信号持有股票,当股价突破ENE上轨并且市场情绪极度乐观时则发出卖出信号,赚取了一波大的收益。双维度共振短线模型

震荡行情难做,单一指标假信号多, 采用BOLL+RSI 配合的共振信号就可以更准确地实现高抛低吸策略。这套震荡策略长期胜率稳定,近3年盈利676次,亏损数198次。震荡区间波段收益可观。可以输出买卖信号,直接用原有股票账户手动下单即可,无需单独开通量化账户。风险提示:回测数据仅供参考,不构成投资建议。投资有风险,入市需谨慎。普通散户也能拥有经过历史回测验证的量化体系,彻底告别凭感觉炒股。AI自动生

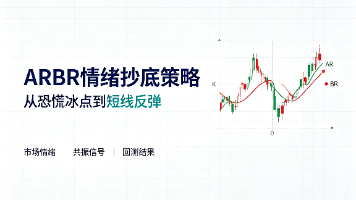

低于 50,可能反弹。可以看到在震荡市中,AR和BR会随着股价的上升和下降呈现一定的协同趋势,当AR和BR在低点实现共振时,表示股价已经见底,可以买入。下跌行情末端,股价持续下挫会带来连续恐慌抛压,AR、BR 同步跌至低位区间,代表短期多头人气、中期博弈意愿双双处于冰点,市场空头动能充分消耗,筹码交换充分,抛压基本枯竭。下跌行情末端,股价持续下挫会带来连续恐慌抛压,AR、BR 同步跌至低位区间,代

这里虚构函数,那里逻辑张冠李戴,又或是某个地方偷偷引用未来数据……如今AI也能编程写策略,听起来很香,但靠谱吗。你以为把AI代码跑一跑,能运行就OK。量化策略用自然语言书写,好坏一眼看清,。工具只输出清晰买卖信号,手动下单就行。一个微小的错误,计算结果就大相径庭。看不懂代码的你,敢拿真金白银去试吗。自带一键回测功能,还能随心调整优化。让普通人也能拥有专属的量化交易体系。散户都想做量化,可两道门槛难

而在后半段出现的单边加速主升浪行情中,股价沿 MA20 持续拉升,很难同时满足 BIAS 深度负乖离与 W&R 高位超跌条件,策略无入场信号,执着等待回调会踏空主升趋势,应注意切换趋势跟踪类策略。本策略融合BIAS 乖离率均值回归理论与W&R 威廉指标区间极值理论,双指标交叉验证短期深度超跌,专门捕捉股价急跌后的技术性修复反弹,两套指标从不同维度量化下跌透支程度,互补短板,大幅减少单一指标带来的诱

从BIAS曲线和K线的走势上也可以看出,在震荡市两者呈协同共振关系,指标真实有效,而在长期单边的下跌行情,BIAS曲线和K线则没有协同关系,指标失效。这种周期较长的下跌和上升行情,是该策略要谨慎使用的行情,由于价格不断的突破均线,理论失效,造成亏损。使用该策略000422这支股票近3年的收益率为38.94%,年化收益率10.15%,买盘数20,盈利17次,亏损3次,胜率很高,收益稳定。图中上面一条

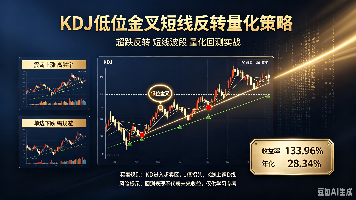

【摘要】KDJ低位金叉短线反转策略通过随机指标捕捉超跌反弹机会,核心逻辑为:当K、D线低于20超卖区且形成金叉时买入,K、D线高于80超买区死叉时卖出。回测显示,该策略在震荡上行与宽幅震荡行情中表现优异(如688028收益7次0亏损),年化收益可达28%,但在单边下跌行情中易被套牢。策略优势在于过滤短期波动,需严格区分行情环境:规避单边下跌,专注震荡回调修复机会,配合止损机制可形成稳定短线交易体系

MACD+EMA共振策略是一种结合趋势与动量的经典量化交易方法。该策略通过EMA60判断大趋势方向,利用MACD金叉/死叉和柱状图颜色变化捕捉买卖点,实现趋势与动量的双重确认。策略在单边行情中表现优异,能早期捕捉趋势并持续持有,有效减少震荡市假信号。测试显示该策略在股票、期货等多市场适用,但需注意其固有滞后性,建议结合严格风控和交易纪律。MACD作为基础工具,需配合市场环境判断和仓位管理才能发挥最

【摘要】四线多头策略是一种基于5日、20日、60日、120日均线排列的趋势跟踪方法,通过识别均线向上发散的多头排列捕捉趋势行情。该策略在单边上涨市场表现优异(如测试案例年收益达97%),依靠大趋势盈利覆盖震荡市的小额亏损,具有简单客观、适合程序化交易的特点。其核心是"趋势确立入场,结构破坏离场",但需规避震荡行情产生的频繁假信号。成功应用关键在于严格纪律执行、适配市场环境,并可

海龟交易法则是经典的趋势跟踪策略,通过价格突破唐奇安通道(20日最高/低价)产生买卖信号。其核心在于用多次小止损捕捉大趋势行情,以高盈亏比取胜(胜率约40%)。策略在单边市表现优异,尤其适合大宗商品和蓝筹股,但在震荡市中易频繁止损。A股应用需选择流动性好的大盘股,避免小盘冷门股。该策略机械化执行,消除主观干扰,是量化交易的标杆方法,可通过调整周期参数或结合ATR指标优化。