登录社区云,与社区用户共同成长

邀请您加入社区

本文分享了使用Backtrader回测DMI指标的实战经验,详细解析了Python量化交易新手在构建DMI策略时遇到的五个关键陷阱及解决方案,包括数据准备、指标参数设置、信号使用、回测分析和实盘过渡等核心环节。

本文详细记录了使用Backtrader回测DMI指标时遇到的七个关键陷阱及解决方案,包括环境配置、数据获取、参数优化、索引错误、滑点影响等。通过Python代码实战演示,帮助量化交易新手避免常见错误,提升策略稳健性。特别针对DMI指标在量化交易中的应用进行了深入分析。

在本文的底部,各位读者可以获取对应的EXCEL模板。一、MACD指标的含义与原理MACD是由快的指数移动平均线EMA(12)减去慢的指数移动平均线EMA(26)得到快线DIF,再用2×(快线DIF-DIF的9日加权移动均线DEA)得到MACD柱。MACD的变化代表着市场趋势的变化,不同K线级别的MACD代表当前级别周期中的买卖趋势。二、EXCEL中实现EXCEL中,可以直接用金融函数库插...

时序预测模型的回测不是简单用历史数据验证,而是模拟真实部署中‘训练→预测→滚动更新’的闭环决策过程。其核心在于尊重时间不可逆性、数据可用性边界和决策反馈延迟三大约束,避免k折交叉验证等静态方法导致的未来信息泄露。工业级回测需匹配业务节奏:简单采样提供保守基线,适用于监管合规与算法初筛;重叠采样兼顾数据效率与真实迭代,是电商、金融等高频更新场景的主流选择;聚合采样则面向数据稀疏或大模型冷启动需求,需

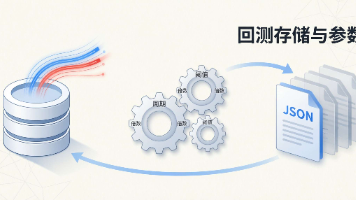

第23篇讲完 AI 策略引擎,有读者在问了个很实在的问题:AI 每根 K 线怎么想、下了什么单,事后去哪查?批量优化出来的参数,下次打开回测界面还要不要重新填?所以这一篇专门讲两块基础设施。一块管细粒度流水:每一笔成交、每一轮 AI 决策,都存进 MySQL,事后能按品种、按时间拉出来复盘。另一块管可复用的策略参数:每个品种一组最优参数,批量优化完直接写 JSON,实盘启动时自动加载,不用手动敲。

前面介绍了如何使用 hikyuu 进行策略回测参数优化,同时也提到了这种简单的参数优化本质其实是对历史数据的过拟合,通常并不具备直接使用的意义。那么有什么办法来减缓这种过拟合影响,让参数优化发挥实际的作用呢?答案是——使用滚动系统,但依然需要保持谨慎的态度,因为回测是拟合的本质并没有改变。

阅读了知乎的问答,颇有感触,总结下我的思考与观点。这是一个很扎心的问题,很多从业者,都面临着这个拷问,当然也包括我。我将尝试从量化投资的整个流程,从理论和经验上去定性分析,出现这个问题的各种原因,避免这些坑,期待实盘与回测尽可能一致。在分析的时候,主要基于实现CTA趋势跟踪策略的视角出发,并且兼顾股票和其他常见的投资策略。一、猜想与假设使用趋势跟踪策略的时候,一个基本的猜想就是,我们即将交易的品种

import osimport importlibimport tracebackfrom datetime import datetimefrom pathlib import Pathfrom server_api.api.tqz_tushare_api import TQZTushareClientfrom server_api.api.tqz_tianqin_api import TQZT

import osimport importlibimport tracebackfrom pathlib import Pathfrom public_module.tqz_extern.tools.position_operator.position_operator import TQZJsonOperatorfrom public_module.tqz_extern.tools.file_

import osimport importlibimport tracebackfrom pathlib import Pathfrom public_module.tqz_extern.tools.file_path_operator.file_path_operator import TQZFilePathOperatorfrom public_module.tqz_extern.tools

一、概述 前一节讲了如何用极星每日批量获取TICK数据,并存到CSV文件,存储格式是: 【合约编号,时间戳,最新价】 比如:ZCE|F|AP|112,20211102145321750,8035.0 交易日11月2日,跑了ZCE全部198个合约,得到了676569条记录,CSV文件25M 交易日11月3日,跑了ZCE全部198个合约,得到了755613条记录,CSV文件28M 如果以此

pyfolio是一个由quantinc .开发的用于金融投资组合的性能和风险分析的Python库。它可以很好地与Zipline开源回溯测试库一起工作。quant还为专业人士提供全面管理的服务,包括Zipline、Alphalens、Pyfolio、FactSet数据等。pyfolio的核心是所谓的“ so-called tear sheet ”,它由各种各样的独立图组成,这些图提供了交易算法表现的

import matplotlib.pyplot as pyplotfrom math import floorfrom time import sleepfrom datetime import datetimefrom back_tester_branch.back_tester_source_data import TQZBackTesterStockSourceData, TQZBackT

用tushare虽然方便,但毕竟不是本机数据,可能受网速、权限等各方面的限制。前面我们有这篇文章:通达信日线数据转换为feather格式,提高后续数据处理速度https://blog.csdn.net/bq_cui/article/details/122730357?spm=1001.2014.3001.5501介绍了如何把通达信日线数据转换为feather格式。我们这次使用转换好的feather

回测

——回测

联系我们(工作时间:8:30-22:00)

400-660-0108 kefu@csdn.net

亚马逊云科技技术品牌专区

亚马逊云科技技术品牌专区

DAMO开发者矩阵

DAMO开发者矩阵

脑启社区

脑启社区

AtomGit开源社区

AtomGit开源社区

量化交易与投资社区

量化交易与投资社区