- @m0_56134806

简介

该用户还未填写简介

擅长的技术栈

可提供的服务

暂无可提供的服务

目录一、聚类分析的意义二、距离的定义 三、动态聚类(K-means Cluster,Quick Cluster)

代码】R语言-主成分分析和聚类分析实操(包含源码)

类的复用,类的继承,类的super两张图片之间的相似性可以通过他们的哈希值之间的汉明距离来判断,汉明距离越小则说明图片越相似。我们执行了’Resize’,’Dim’的操作,就是把图片变成方形并模糊。

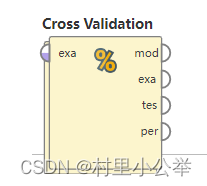

rapidminer Cross Validation 交叉验证运算符是嵌套运算符。它有两个子流程:训练子流程和测试子流程。训练子流程用于训练模型。然后,在测试子流程中应用经过训练的模型。模型的性能是在测试阶段测量的。............

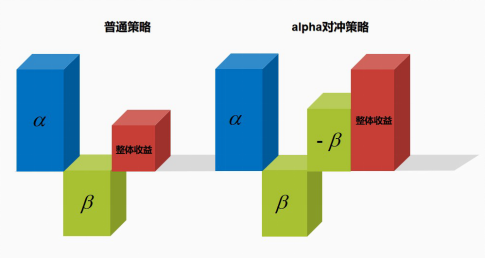

所谓的alpha对冲不是将alpha收益对冲掉,恰恰相反,alpha对冲策略是将β收益对冲掉,只获取alpha收益,如下图所示。alpha对冲策略将市场性风险对冲掉,只剩下alpha收益,整体收益完全取决于投资者自身的能力水平,与市场无关。目前,有许多私募基金采用alpha对冲策略。

20世纪60年代,资本资产定价模型(Capital Asset Pricing Model)提出,揭示了资产的预期收益率(预期超额收益率)与风险之间的关系,第一次给出了资本资产定价的直观表达式。其中Rm表示市场预期收益率,β表示市场的风险暴露。该公式指出资产的预期超额收益率由资产对市场风险的暴露大小决定,也就是说,资产的超额预期收益率可以完全由。

目录生成器(Generator)yield表达式的使用生产者和消费者模型编辑 yield from表达式协程(Coroutine)@asyncio.coroutineasync/await总结由于GIL的存在,导致Python多线程性能甚至比单线程更糟。 于是出现了协程(Coroutine)这么个东西。协程由于由程序主动控制切换,没有线程切换的开销,所以执行效率极高。对于IO密集型任务非常适用,

布林带是利用统计学中的均值和标准差联合计算得出的,分为均线,上轨线和下轨线。布林线均值回归策略认为,标的价格在上轨线和下轨线围成的范围内浮动,即使短期内突破上下轨,但长期内仍然会回归到布林带之中。回测期:2009-09-17 13:00:00 到 2020-03-21 15:00:00。设定初始资金1000元,手续费率为0.01%,滑点比率为0.01%。整体收益均为正,但均跑输大盘。当股价向上突破

在一段时间内,不同的行业会处于不同的行业周期,在时间维度上看会呈现行业轮动现象。当政策释放出下调利率的信号,就为资金需求量大、项目周期长的行业缓解了压力,如房地产行业,这时对于这类行业利好,相应的股价就会上涨。行业轮动策略是根据行业轮动现象做成的策略,利用行业趋势进行获利的方法,属于主动交易策略。将行业变量作为一个因子放入多因子模型中,利用多因子模型预测各个行业的周期收益率,采用滚动预测方法每次得

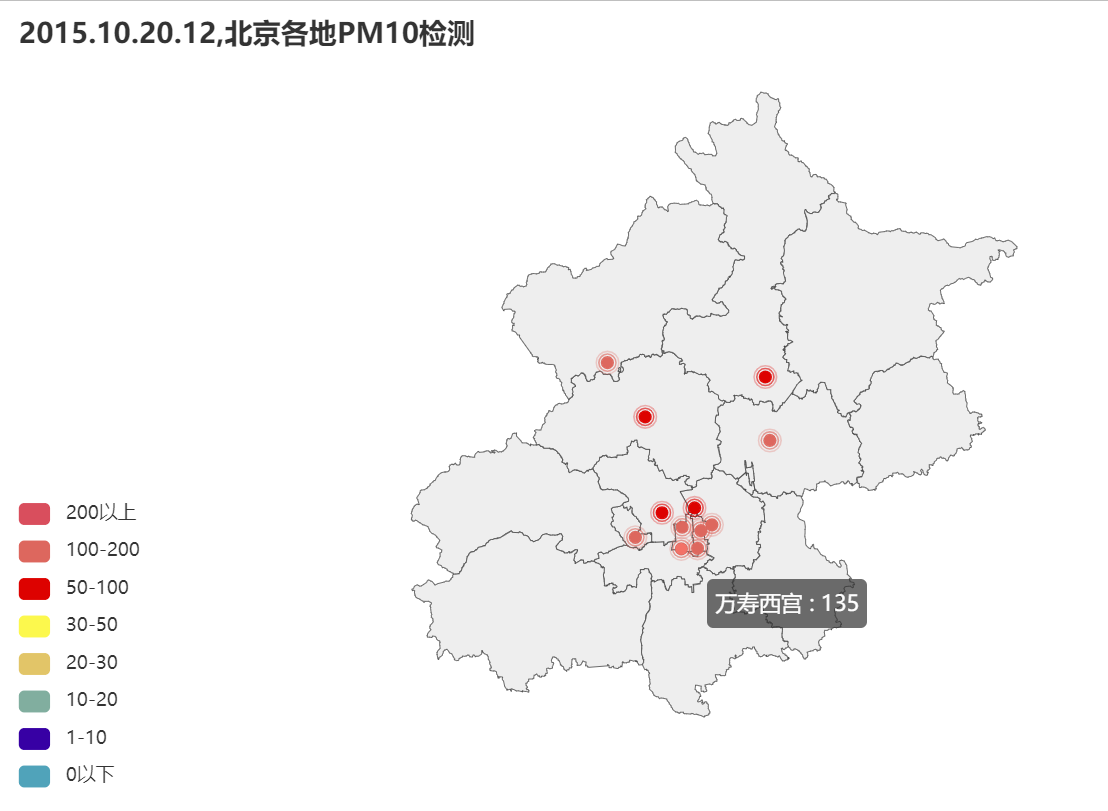

定义一个类来进行北京污染物的可视化(pyecharts绘制折线图、饼图、北京地图)