- @fulk6667g78o8

简介

该用户还未填写简介

擅长的技术栈

可提供的服务

暂无可提供的服务

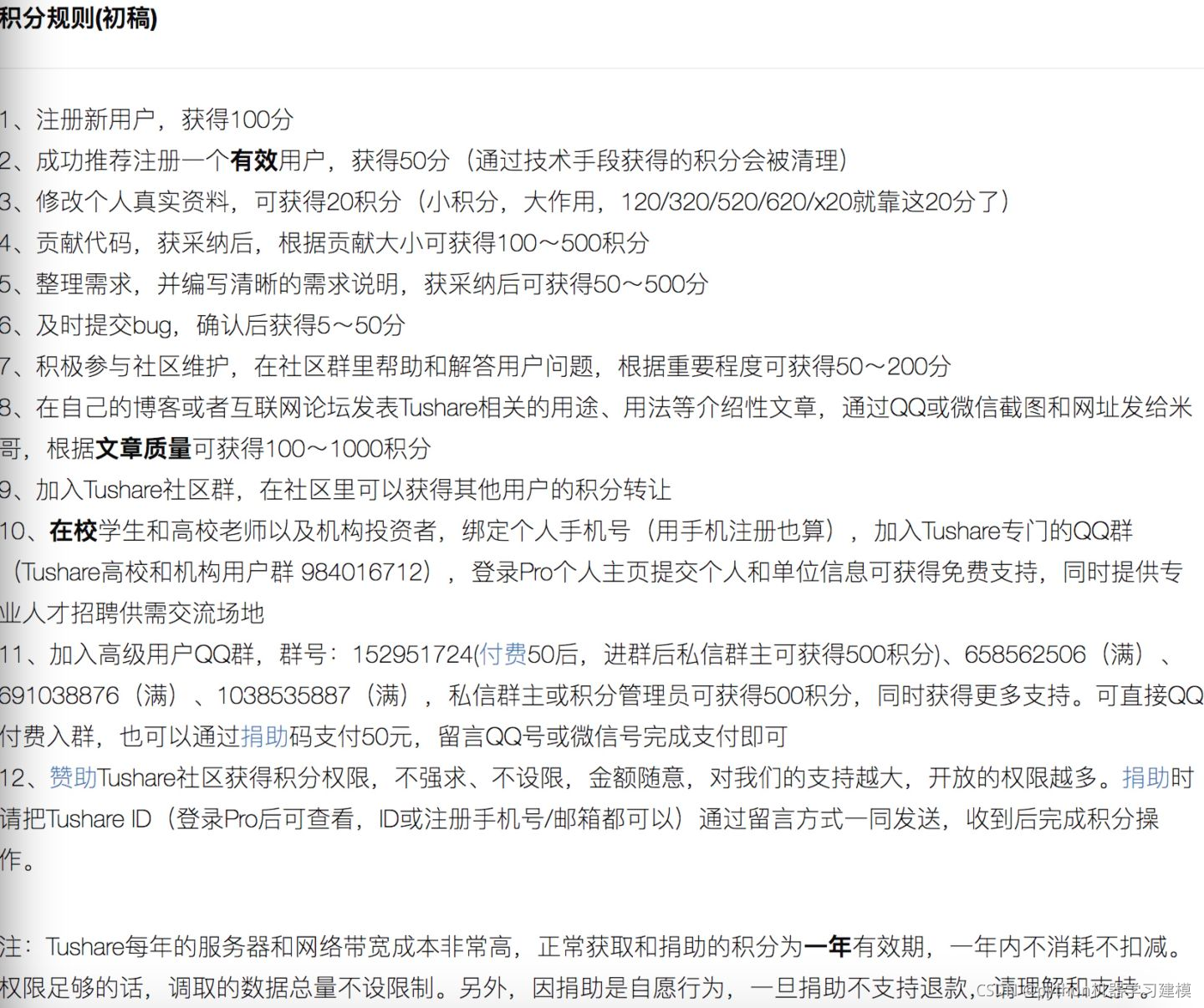

最开始发现tushare的时候,觉得很厉害,用简单的一行代码,就可以获取当天所有股票的股价信息。但用过之后发现,那是仅限于旧接口,现在已经更新了pro版,而pro版则要满足一定的积分门槛,才能使用对应的数据。新用户注册了,完善个人信息,就可以获得120积分,但仅仅可以获取日线行情、IPO新股列表、限售股解禁信息。(对于tushare积分对应权限的可以自己上tushare的官网查看)相信大家用pyt

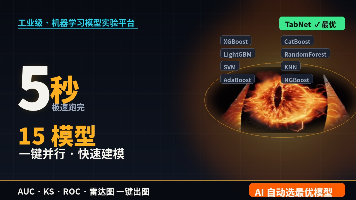

摘要:文章介绍了一款企业级建模实验平台,旨在解决信用风控、反欺诈等场景中机器学习模型筛选耗时耗力的问题。该平台具备三大核心优势:1)内置28个主流机器学习模型并持续更新,覆盖经典到前沿算法;2)通过多线程并行调度和智能资源分配实现秒级建模,8秒可完成28个模型训练;3)自动汇总结果并生成专业可视化图表,支持一键导出报告。平台将传统数天的模型对比流程压缩至秒级,让数据科学家聚焦高价值工作。

本文汇总了21篇金融风控领域的期刊论文和专利复现研究,涵盖信用评分、供应链金融、贷款违约预测等多个热点方向。其中包含5篇顶刊研究(如《征信》《中央财经大学学报》等)、3篇985/211高校硕博论文、1篇算法专利文章以及多个期刊配套算法优化案例。研究亮点包括:1)采用模糊C均值聚类和决策树提升信用评分模型性能;2)基于Stacking融合模型优化贷款违约预测;3)应用LIME和SHAP技术增强机器学

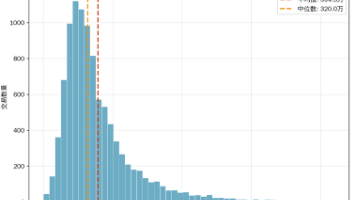

本文基于38万条上海二手房真实数据,构建机器学习预测模型。研究显示:上海二手房成交价中位数320万元,均价4.68万/㎡,成交周期中位数132天。建筑面积、装修类型与房价呈显著正相关,房龄则呈弱负相关。市场呈现明显分层,75%房产低于480万元,同时存在高价豪宅拉高均值。时间趋势分析显示2015年后交易量显著增加。该模型可应用于政府调研、企业决策及学术研究,为理解上海房价形成机制提供数据支持。

中国城投债数据大全(2010-2025)收录4万余条债券记录,完整呈现债券全生命周期。数据显示:2015-2023年为发行高峰(占比78.5%),中短期债券(1-5年)占主导(59.8%),平均票面利率4.58%。区域分布上,江苏(14.1%)、广东(11.5%)等东部省份集中度高,前10大发行人均为AAA级城投公司。该数据集涵盖发行信息、评级、区域分布等20+变量,可为政府债务研究、投资决策及风

《天池精准医疗大赛-人工智能辅助糖尿病遗传风险预测》模型复现和数据挖掘-论文_企业

科研论文必须要了解的27个学术网站

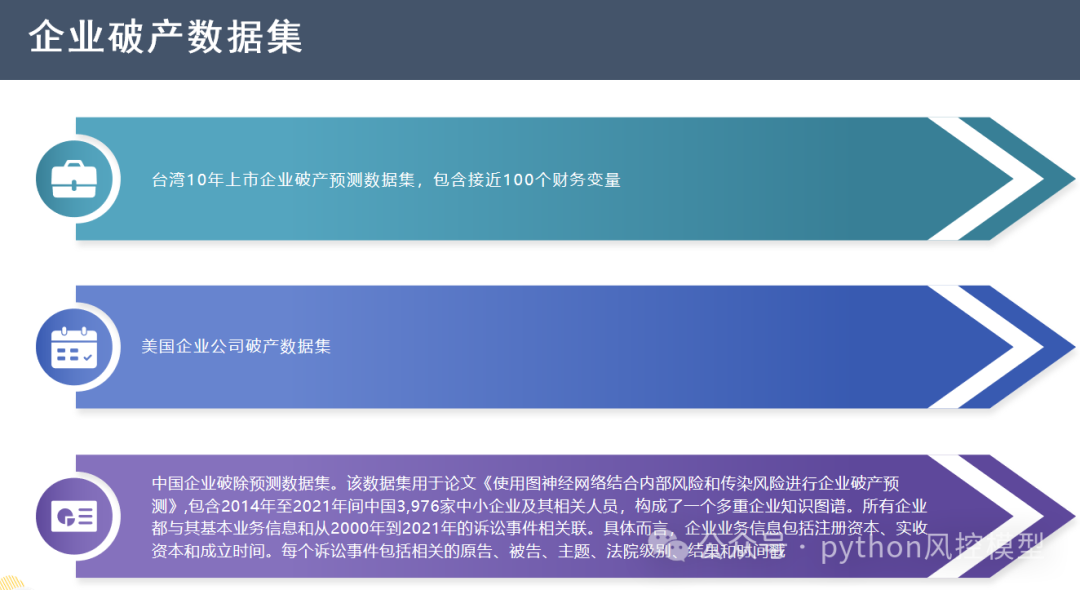

企业破产风险研究调研数据集和机器学习预测模型

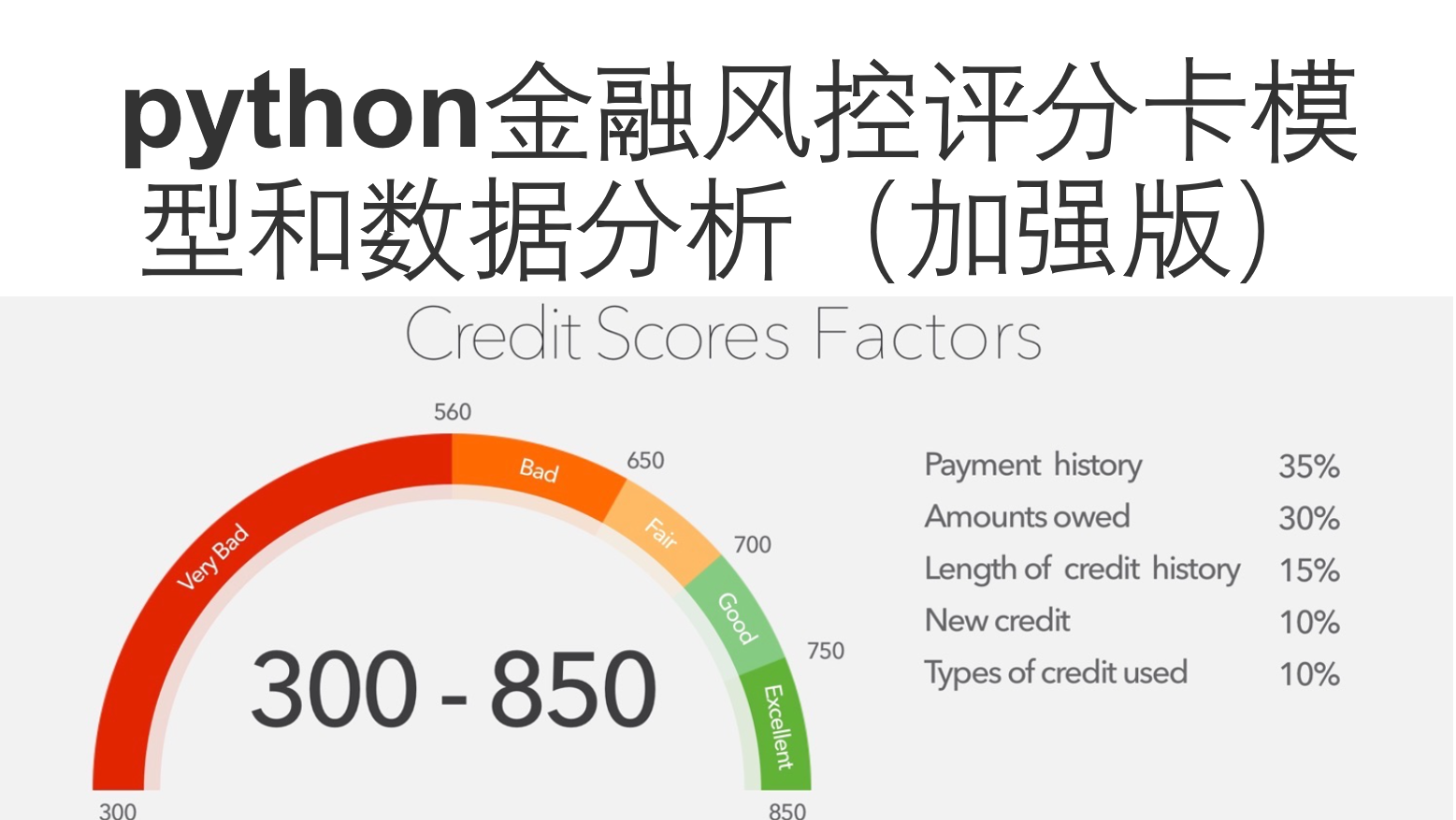

在公众号「python风控模型」里回复关键字:学习资料QQ学习群:1026993837 领学习资料金融风控模型和数据分析很难?逻辑回归评分卡/catboost/xgboost/lightgbm/等模型用python一次全部搞定!增加数据分析和数据可视化实战,由易到难,带你从菜鸟轻松晋级kaggle级建模高手。碰到问题有老师答疑python金融风控评分卡模型和数据分析(加强版)比原版增加了《呆瓜半小

小微企业在银行信贷相关产品和机器学习建模案例_论文科研_企业调研