- @toby001111

简介

该用户还未填写简介

擅长的技术栈

可提供的服务

暂无可提供的服务

摘要: 本报告针对金融风控领域专家,系统梳理了国内与信贷违约风控、评分卡模型等研究方向高度相关的核心学术期刊。基于中国知网、万方等数据库的模拟分析,结合CSSCI和北大核心评价体系,筛选出20种推荐期刊,包括《金融研究》《经济研究》等顶级C刊及《征信》等实务类期刊。报告从期刊级别、投稿难度、审稿周期等维度提供详细评估,旨在为学者投稿决策提供数据支持与策略建议,助力研究成果高效传播与学术影响力提升。

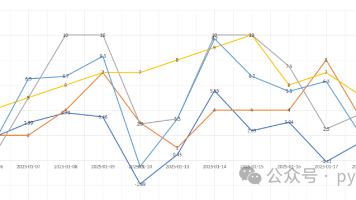

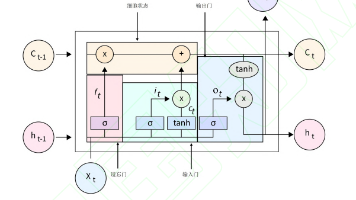

摘要: 中国科学院大学洪永淼团队在《计量经济学报》发表论文,探讨神经网络在金融预测中的可靠性问题。研究提出基于模型稳定性的分析框架,通过Frobenius范数距离度量、双重评估框架(模型稳定性与残差检验)及统计检验程序,评估数据与模型的匹配度。以六种货币对(1997-2021年)为样本,发现36个月回溯期的LSTM模型表现最优,兼顾短期波动与长期趋势。研究为金融预测模型选择提供方法论支持,未来可扩

【摘要】西南财经大学徐雍博士论文《小企业信用模型评价及信用风险评估》创新性地利用银行流水数据破解小微企业信用评估难题。研究提出WEMC(极端情况期望最小成本)和WCVaR(极端情况条件在险价值)两项新指标,通过17万家企业、2.4亿条流水数据构建评估模型,使预测准确率(AUC)从0.62提升至0.79。研究发现交易流水数据比传统财务数据更能反映企业真实经营状况,其中"交易网络节点度"成为最重要的风

基于机器学习的房地产企业融资预测模型

基于机器学习的企业融资预测模型

基于机器学习方法的企业非法集资风险预测-南开大学论文复现

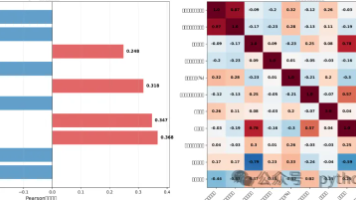

本文基于2012-2023年银行面板数据,构建了机器学习不良贷款率预测模型。研究发现:拨备覆盖率、贷款减值准备等风险准备金指标是核心预测因素;区域经济差异显著,长三角银行不良率普遍较低;模型测试集MAE为0.21,相对误差14.8%,预测效果良好。研究为银行风控和监管提供了数据支持,可应用于政府调研、企业建模等领域。

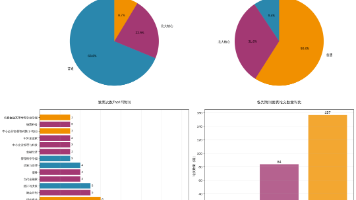

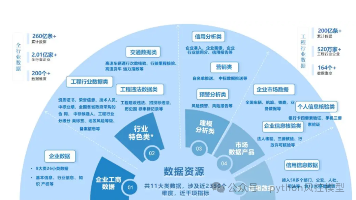

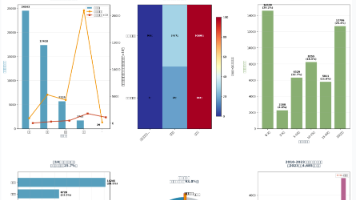

Python风控模型公众号发布了覆盖全国的企业工商数据库,数据量达30GB,包含公司基本信息、注册信息、经营财务等关键变量。通过对上海5万家企业的抽样分析发现:有限责任公司占93%,小型企业占比超60%但贡献最多就业岗位;浦东新区企业最集中(25.7%);制造业占比最高(31.7%),金融业资本密集度最高。该数据库可应用于风险建模、学术研究等领域,帮助金融机构提升企业信用风险评估能力。

2025-2010中国城投债数据大全:包括到期和续存,4万数据+,附数据分析报告