- @qq_26742269

简介

该用户还未填写简介

擅长的技术栈

可提供的服务

暂无可提供的服务

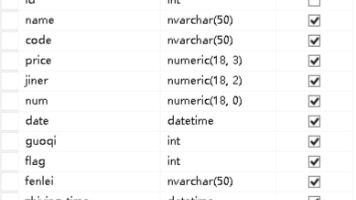

【摘要】本文介绍了从聚宽到Q-MT的自动化交易实现方案。通过搭建SQL Server数据库作为中转,将聚宽策略生成的交易信号实时同步至数据库,再由Q-MT读取信号执行下单。具体步骤包括:1)在云服务器部署SQL Server并创建交易表;2)修改聚宽策略添加数据库连接;3)配置Q-MT接收交易信号。该方法解决了券商系统对外部数据访问的限制问题,实现了零延迟的自动化交易。文中还提供了相关文件下载和参

先从深交所开始:直接上传源码:from bs4 import BeautifulSoupfrom lxml import etreeimport pandas as pdimport akshare as akimport datetimeimport requestsimport csvfrom contextlib import closingimport timefrom urllib.re

pandas打开数据库from sqlalchemy import create_engineengine=create_engine("mysql+pymysql://root:我的密码@localhost:3306/test1")df.to_sql(name='test_df',con=engine)pandas获取数据from sqlalchemy import create_enginee

本人在使用docker安装quantaxis时,经常发生docker报错,原因是与 wsl2冲突。

拉取镜像dockerpull dorowu/ubuntu-desktop-lxde-vnc运行容器:docker run -p 6080:80 dorowu/ubuntu-desktop-lxde-vnc之后就可以http://localhost:6080/

使用tushare数据源获取数据后处理以下都是本人在获得数据后,进行量化回测时,处理数据遇到的各种坑以及解决方案,有些甚至都很幼稚,切勿嘲笑获取数据导包import tushare as tsimport pandas as pdimport matplotlib#(jupyternotebook 画图用的,别的工具可以不用)%matplotlib auto#正常显示画图时出现的中文和负号from

参考博客:https://github.com/QUANTAXIS/QUANTAXIS/issues/1395之后进入阿里云中的Ubuntu界面输入:sudo yum install apt-transport-https ca-certificates curl software-properties-commonSudo yum install curlservice network rest

import numpy as npimport pandas as pdfrom pylab import pltplt.style.use('seaborn')%matplotlib inlineimport pandas_datareader as pdrstart = '2015-01-01'end = '2019-12-31'data = pdr.get_data_yahoo('6000

import pandas as pdimport akshare as akimport numpy as npimport talibfrom datetime import datetime, timedeltaimport time获取股票数据from_date = '2010-01-01'from_date = datetime.strptime(from_date,"%Y-%m-%d"

开发成功,qmt小市值策略,随策略配入大盘择时的资金配置使用,再加入动量策略,排序选择,涨幅最大的股票,进行购买。根据大盘的数据,选择资金仓位,然后同时设置动量策略,