- @xiaowu1997

简介

该用户还未填写简介

擅长的技术栈

可提供的服务

暂无可提供的服务

基于人工神经网络模型的股票策略

第一部分:沪深300指数正态性检验正态分布是金融学中的最重要的分布,也是金融学理论的主要统计学基础之一。a.投资组合理论:当股票收益率呈正态分布时,最优化投资组合可以在如下假设中选择:只有平均收益和收益的方差以及不同的股票之间的协方差与投资决策相关。b.资本性资产定价模型:当股票收益呈现正态分布时,单独证券的价格可以很好地以某种大规模市场指数的关系表示。c.有效市场假设:有效市场是指价格反映所有可

复利频率定义了在计算利率时的时间单位。一年复利一次的利率可以被转换成按不同频率复利的等价利率。假设将数量为A的资金投资n年,如果利率是按照年复利,那么投资的终值为A(1+R)^n如果利率是一年复利m次,投资终值为A(1+R/m)^mn当m=1时所对应的利率称为等值年利率-------------------------------------连续复利复利频率m趋于无穷大时所对应的利率叫连续复利利率

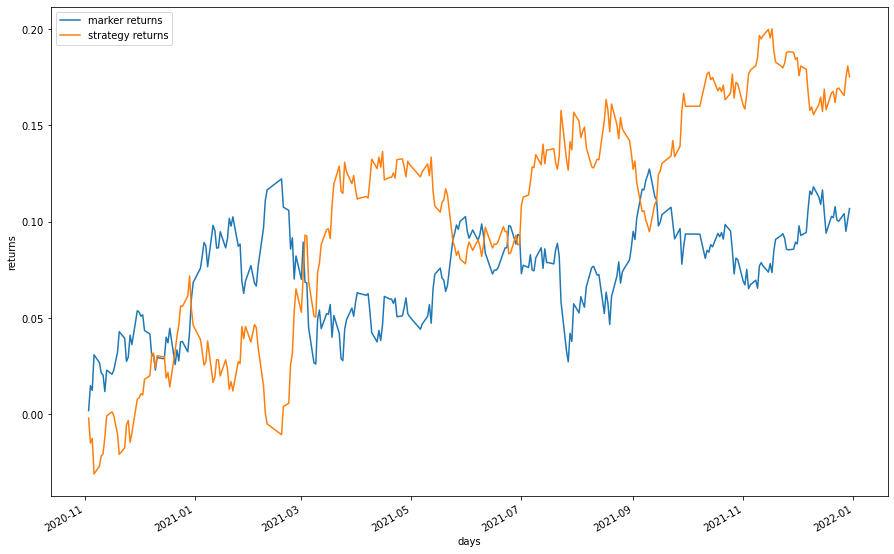

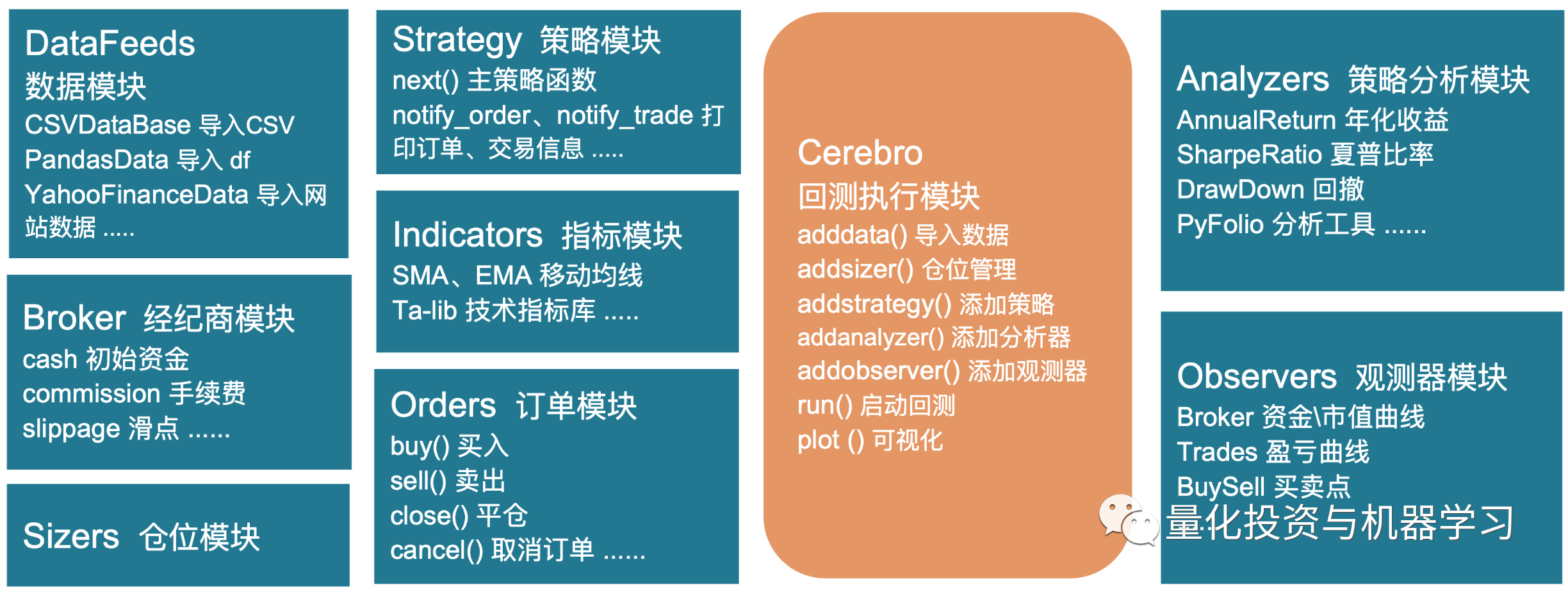

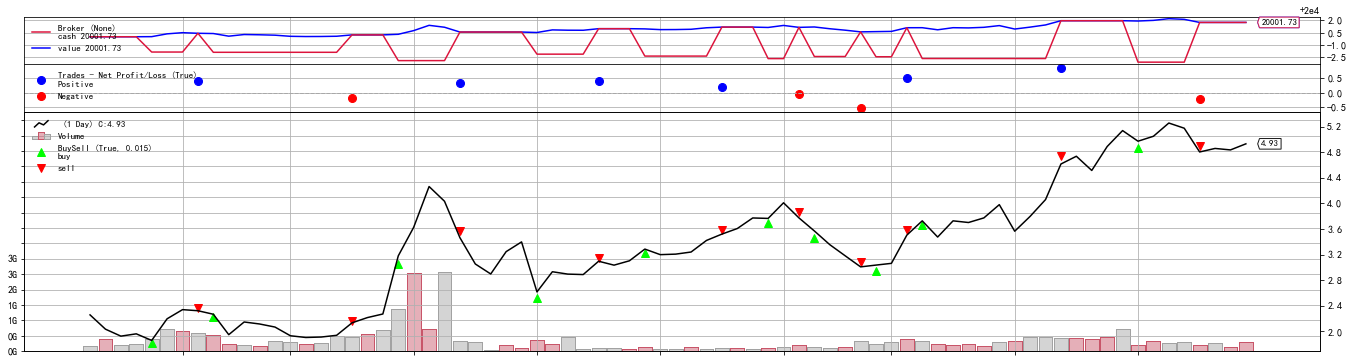

backtrader的策略回测初尝前言backtrader作为能够在自己的python环境运行的回测程序之一,不得不说很好用。今天进行了初步的学习,稍微进行分享。一、回测基础步骤应用backtrader进行回测,首先需要了解backtrader的基础步骤# 基础步骤from __future__ import print_function, absolute_importimport backtr

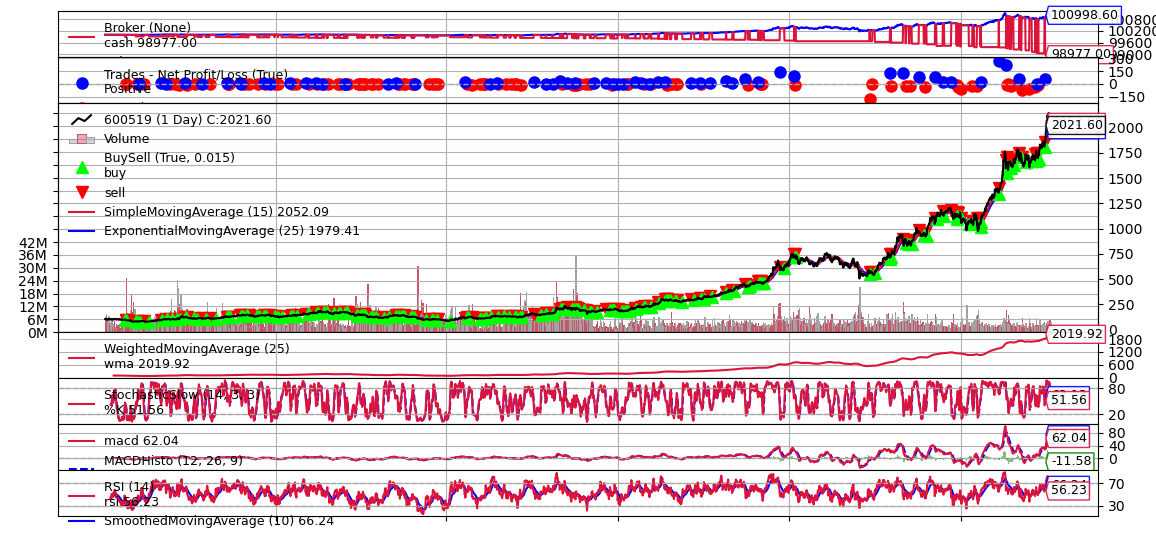

# python构建双均线策略# 均线策略中最常见的一种方法是根据长期均线和短期均线的交叉情况来确定交易信号,即:当短期均线从下往上穿越长期均线时,形成金叉,做多;# 反之,当长期均线从上往下穿越短期均线时,形成死叉,做空或平仓。下面是常见的双均线策略如下:# 均线:以 5 日均线为短期均线、以 20 日均线为长期均线;# 买入开仓:当前无持仓,当日 5 日均线上穿 20 日均线,第二天以市价单买

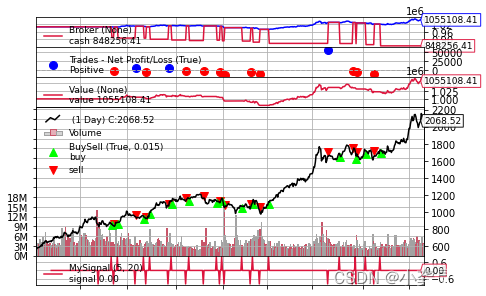

前言backtrader回测的一些学习经验分享一、backtrader回测框架backtrader进行回测的大致流程(框架)import backtrader as bt # 导入 Backtraderimport backtrader.indicators as btind # 导入策略分析模块import backtrader.feeds as btfeeds # 导入数据模块# 创建策略cl

A股的月份效应探究,基于python量化及backtrader回测

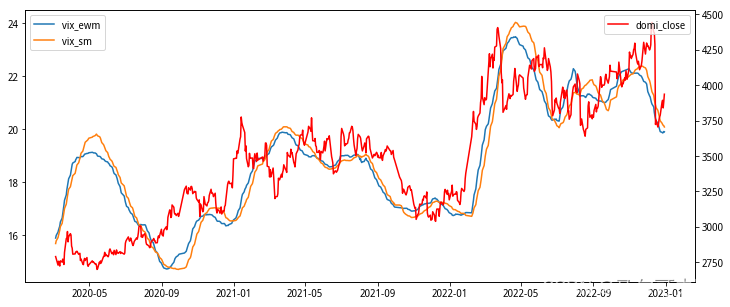

豆粕期权VIX指数构建及策略回测

backtrader的策略回测初尝前言backtrader作为能够在自己的python环境运行的回测程序之一,不得不说很好用。今天进行了初步的学习,稍微进行分享。一、回测基础步骤应用backtrader进行回测,首先需要了解backtrader的基础步骤# 基础步骤from __future__ import print_function, absolute_importimport backtr

马科维茨均值方差模型马科维茨均值-方差模型为多目标优化问题,有效前沿即多目标优化问题的pareto解(风险一定,收益最大;收益一定,风险最小)马科维茨模型以预期收益率期望度量收益,以收益率方差度量风险收益与风险计算函数portstats函数语法:PortRiskPortReturn=portstats(ExpReturn,ExpCovariance,PortWts)输入:ExpReturn,Exp