- @weixin_73631017

简介

一个简单的量化从业者

擅长的技术栈

可提供的服务

QMT.PTrade.miniQMT.+量化教程技术支持

本文介绍了A股市场常见的箱体突破交易策略,从基础概念到Python代码实现。主要内容包括:1. 箱体形态定义:股价在上下阻力位间震荡盘整,突破上沿预示多头占优;2. 有效突破的两大判断标准:收盘价站稳阻力位且成交量放大1.5倍以上;3. Python实现步骤:获取行情数据、计算箱体上沿和基准成交量、双重条件判断突破、计算突破强度指标。文章强调该策略需结合量价配合验证,并预告后续将补充震荡过滤、止损

本文是PTrade量化平台Python编程系列的开篇,重点讲解Python三大基础语法规则:1. 缩进规则:Python使用4空格缩进作为代码块标识,同一层级必须严格对齐,否则触发IndentationError;2. 执行顺序:代码严格按从上到下顺序执行,变量/函数必须遵循"先定义后使用"原则;3. 标点规范:必须使用英文标点符号,中文标点会导致SyntaxError。文章通

本文详解了如何破解同花顺行业资金数据的反爬机制。针对其hexin-v动态加密参数,采用py_mini_racer执行JS代码生成合法请求头,实现主力资金数据的自动化爬取。文章包含完整技术原理分析、修正后的可运行代码(含hexin-v参数生成、多页爬取、数据清洗)、效果展示及常见问题解决方案。通过akshare自动更新加密JS文件,返回标准化DataFrame格式数据,涵盖行业涨跌幅、资金流向等关键

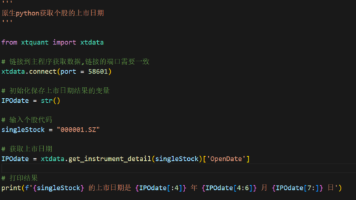

本文介绍了在QMT量化交易平台中获取个股上市日期的两种方法:1)在QMT内置Python环境中使用C.get_instrumentdetail()接口,2)在原生Python环境中通过xtquant库调用xtdata.get_instrument_detail()接口。两种方式都需要输入带交易所后缀的股票代码(如000001.SZ),返回结果中的OpenDate字段即为上市日期。文章详细说明了两种

本文介绍了一种基于动态时间规整(DTW)算法的股票形态匹配方法,突破了传统技术分析的局限性。DTW算法通过非线性时间序列对齐,能有效识别不同长度、节奏的相似K线形态。文章提供了完整的Python实现代码,包含数据获取、标准化处理、全市场扫描和可视化展示功能。该方法支持自定义分析周期,可输出相似股票及后续收益表现。文中还对比了DTW与欧氏距离的三大优势,并提出了多维度融合、并行计算等优化方向。需要注

摘要:本文提供基于国金证券QMT平台的完整"高开低走"量化策略Python实现代码,包含Xtquant初始化、参数配置、数据获取、趋势判断及统计分析等核心模块。策略通过识别高开低走形态(开盘涨幅>0.5%且收盘跌幅>0.3%),统计未来5个交易日的收益率表现。代码可直接在QMT平台运行,建议实盘前进行充分回测验证。关键词:QMT量化、高开低走策略、Python实现、

本文分享了一套基于Python的N字板潜力股筛选策略,通过涨停板、BIAS乖离率和成交量缩量三重条件识别短线反包机会。策略核心逻辑包括:近5日有且仅有一次涨停(涨幅≥9.8%)、当日BIAS<-5显示超卖、成交量低于5日均量表明抛压减弱。文章提供了完整的MySQL数据库连接和数据处理代码,包含指标计算、条件筛选及结果输出功能。该策略适合捕捉涨停回调后的二次拉升机会,但需注意策略存在市场适应性

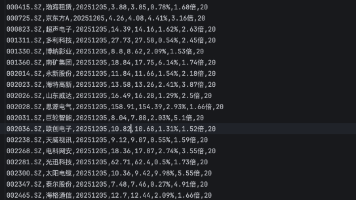

本文介绍了箱体突破策略的Python实现方法,通过价格突破与量能确认双重过滤筛选股票。核心逻辑为:收盘价突破20日最高价且成交量超5日均量1.5倍。文章提供了完整的代码实现,包括数据库配置、核心选股函数和成交量分析模块,并展示了示例筛选结果(如TCL科技、京东方A等)。同时指出策略风险,如假突破需设置止损位(2%-3%),建议结合MACD等指标优化信号质量。该策略适合量化新手入门,强调需根据市场环

本文基于迅投QMT平台,给出了大盘预警系统的完整Python实现方案。文章详细介绍五大预警因子的代码实现:趋势信号、市场广度信号、风格轮动信号、波动率信号和成交额信号,每个因子独立封装为函数并输出0/1信号。通过合并所有因子信号得出0-5分的每日预警总分,可有效识别市场风险累积过程。回测结果显示,该体系能在下跌初期捕捉信号,为仓位调整提供决策依据。文章强调信号累积比单日分数更重要,建议将该脚本设置

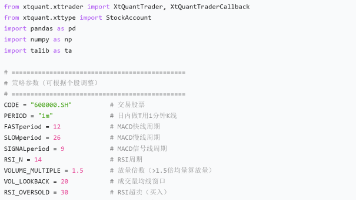

摘要: 本文基于MiniQMT量化接口,构建了一套股票日内做T策略,采用MACD、RSI与成交量多指标共振逻辑。策略以1分钟K线为数据周期,通过RSI超买超卖、MACD金叉死叉及量能变化生成交易信号,实现自动低吸高抛(单次100股)。核心代码涵盖指标计算、信号生成及实盘下单功能,并集成账户持仓校验。策略优势在于多指标过滤噪声,但存在单边行情失效、高频数据依赖等局限。需注意,该代码仅限学习,实盘前需