- @qq_33499889

简介

该用户还未填写简介

擅长的技术栈

可提供的服务

暂无可提供的服务

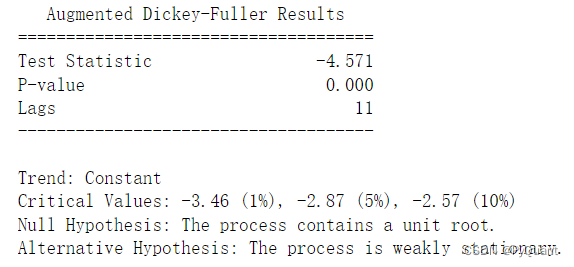

时间序列经典模型主要有:自回归模型、 移动回归模型、移动自回归模型和差分移动自回归模型。本案例主要介绍这四种模型的基本原理以及以沪深300指数收盘价数据为例,探讨如何使用Python对平稳时间序列进行建模和预测分析。

本案例主要介绍了均值-方差模型然后通过Python语言实现了均值-方差模型,并把均值-方差模型的投资组合策略与随机配置投资组合策略进行了对比分析,结果发现在长期时间内均值-方差模型配置投资组合比随机配置投资组合更胜一筹。

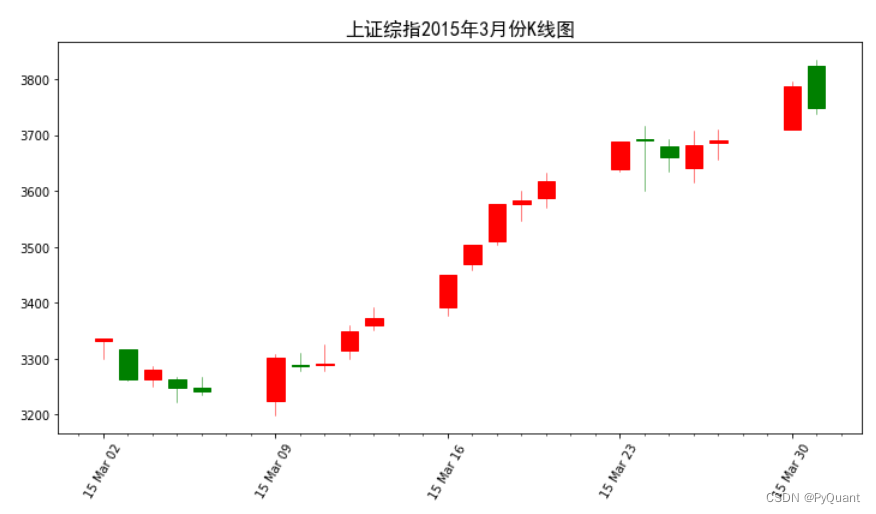

K 线图(Candlestick Charts)又称为“蜡烛图”、“阴线图”等。股市及期货市场中的 K 线图的画法包含四个数据,即开盘价、最高价、最低价、收盘价,所有的 K 线都是围绕这四个数据展开,反映大势的状况和价格信息。如果把每日的 K 线图放在一张纸上,就能得到日 K 线图,同样也可画出周 K 线图、月K 线图。第 1 个(前一期)红色蜡烛实体:收盘价高于开盘价;第 2 个(当前期)绿色蜡

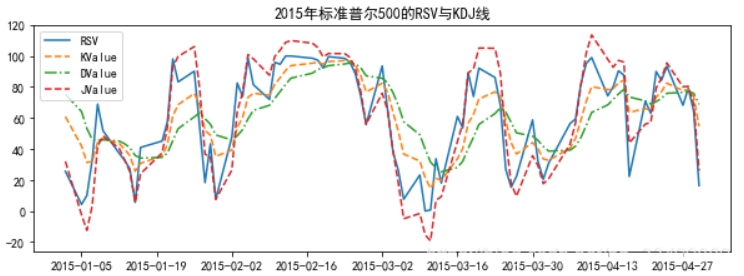

KDJ指标又叫随机指标,是一种相当新颖、实用的技术分析指标,它起先用于期货市场的分析,后被广泛用于股市的中短期趋势分析,是期货和股票市场上最常用的技术分析工具

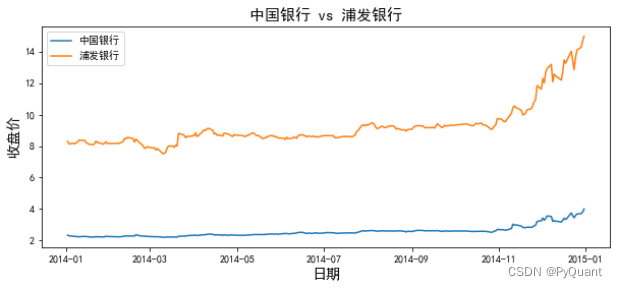

配对交易(Pairing Trading)是指八十年代中期华尔街著名投行Morgan Stanley的数量交易员Nunzio Tartaglia成立的一个数量分析团队提出的一种市场中性投资策略,其成员主要是物理学家、数学家、以及计算机学家。

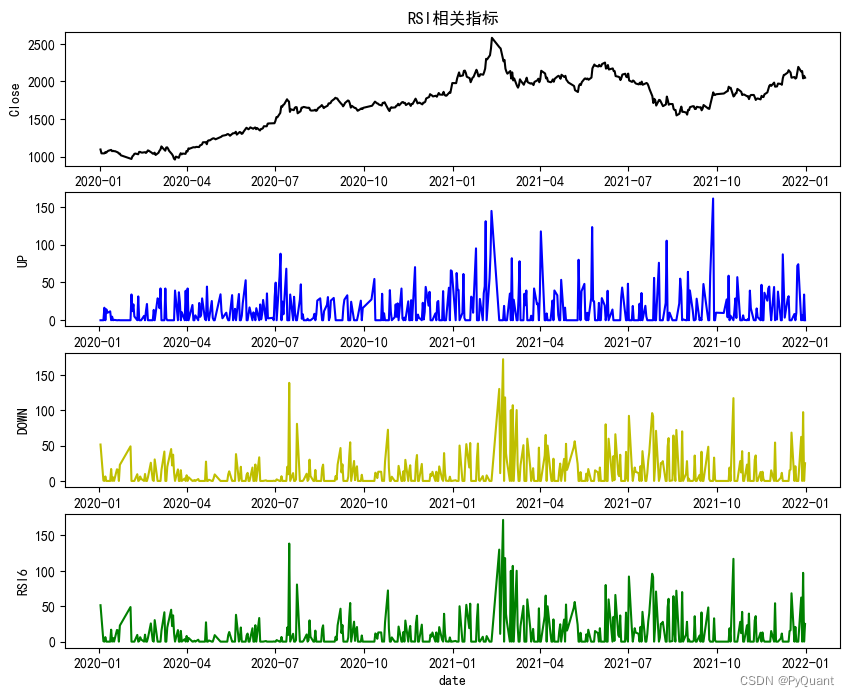

相对强弱指标( Relative Strength Index,RSI)最早被用于期货交易中,后来人们发现用该指标来指导股票市场投资效果也十分不错,并对该指标的特点不断进行归纳和总结。现在,RSI已经成为被投资者应用最广泛的技术指标之一。

资本资产定价模型(Capital Asset Pricing Model,CAPM)是由美国经济学家 威廉·夏普(William Sharpe)于20世纪60年代基于 马科维茨 现代投资组合理论(均值-方差模型)率先提出来的。后来经过了 林特纳(John Lintner)、特雷诺(Jack Treynor)和 莫辛(Jan Mossin)等人发展而逐步形成的研究 证券市场 中资产的 预期收益 和

协整方法(Cointegration method)是由 Granger(1987)提出的,已成为了分析非平稳经济变量之间数量关系的最主要工具之一。

KDJ指标又叫随机指标,是一种相当新颖、实用的技术分析指标,它起先用于期货市场的分析,后被广泛用于股市的中短期趋势分析,是期货和股票市场上最常用的技术分析工具