- @celiaweiwei

简介

该用户还未填写简介

擅长的技术栈

可提供的服务

暂无可提供的服务

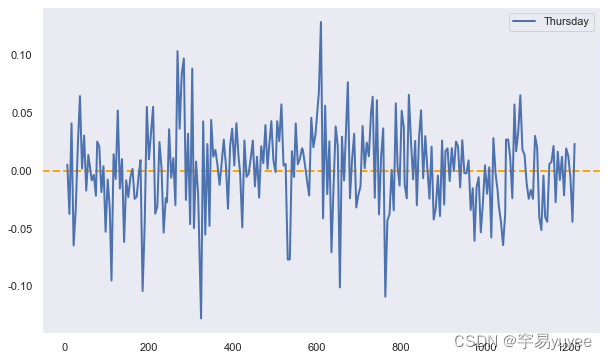

RSRS(Rolling Regression Slope)策略是一种基于时间序列数据的量化交易策略,旨在利用滚动回归分析市场趋势,并根据趋势变化进行交易决策。

at2完整代码和数据可关注gzh’finance褪黑素’回复关键词免费+无套路 获取!

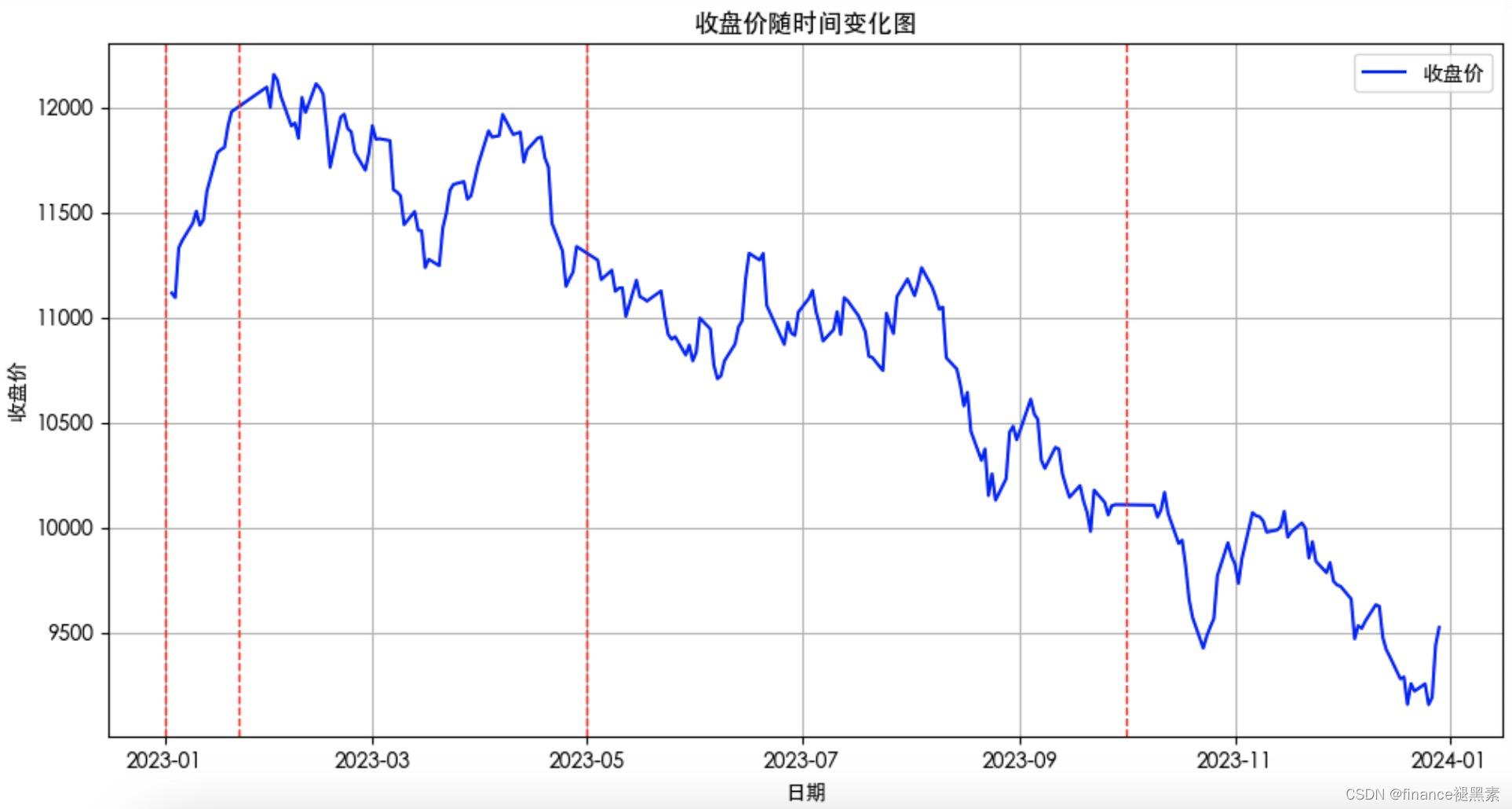

股票数据常常表现出波动性聚焦的特征,选择ARMA-GARCH模型能够捕捉时间序列的波动性,并且能够根据过去的波动性估计未来的波动性,预测效果很优秀,所以这里选择这个模型来拟合深证综指的收盘价数据。其他文章有进一步预测未来波动率的,也有关于结果检验、误差检验的相关文章。不当之处敬请斧正。原文代码可关注gzh‘finance褪黑素’,在gzh下回复关键字【20240312】获取。

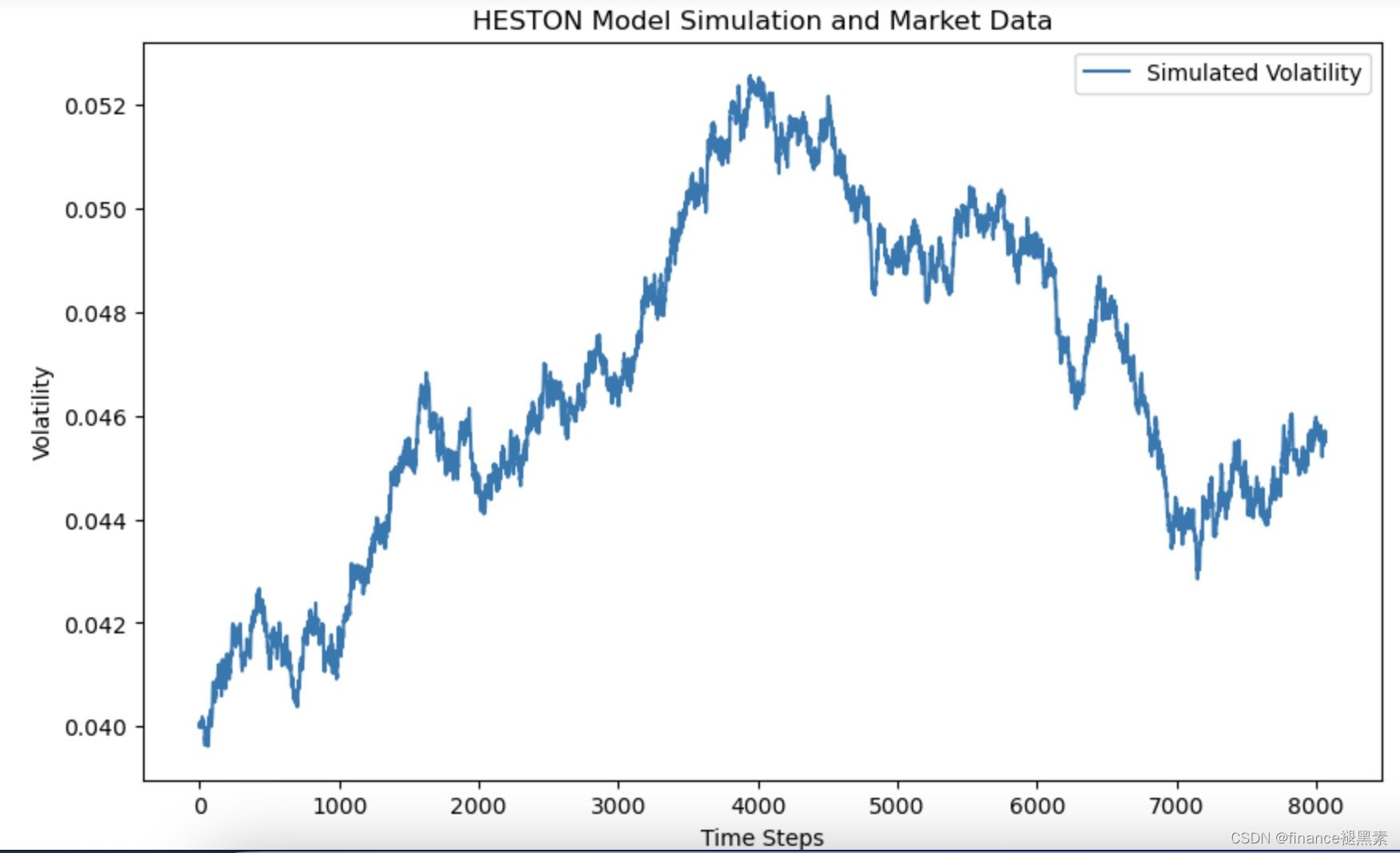

使用arch模型和Heston模型预测波动率

首先导入爬虫所需的库。requests库是一个常用的HTTP请求库,用于向网站发送请求并获取响应。可以使用该库设置请求头(Headers),并获取页面内容。lxml是Python中另一个常用的XML和HTML解析库。它提供了高效且灵活的解析器,用于处理XML和HTML文档。lxml的解析速度非常快,并且支持XPath和CSS选择器,使得数据提取和定位元素变得更加简单和方便。简而言之,request

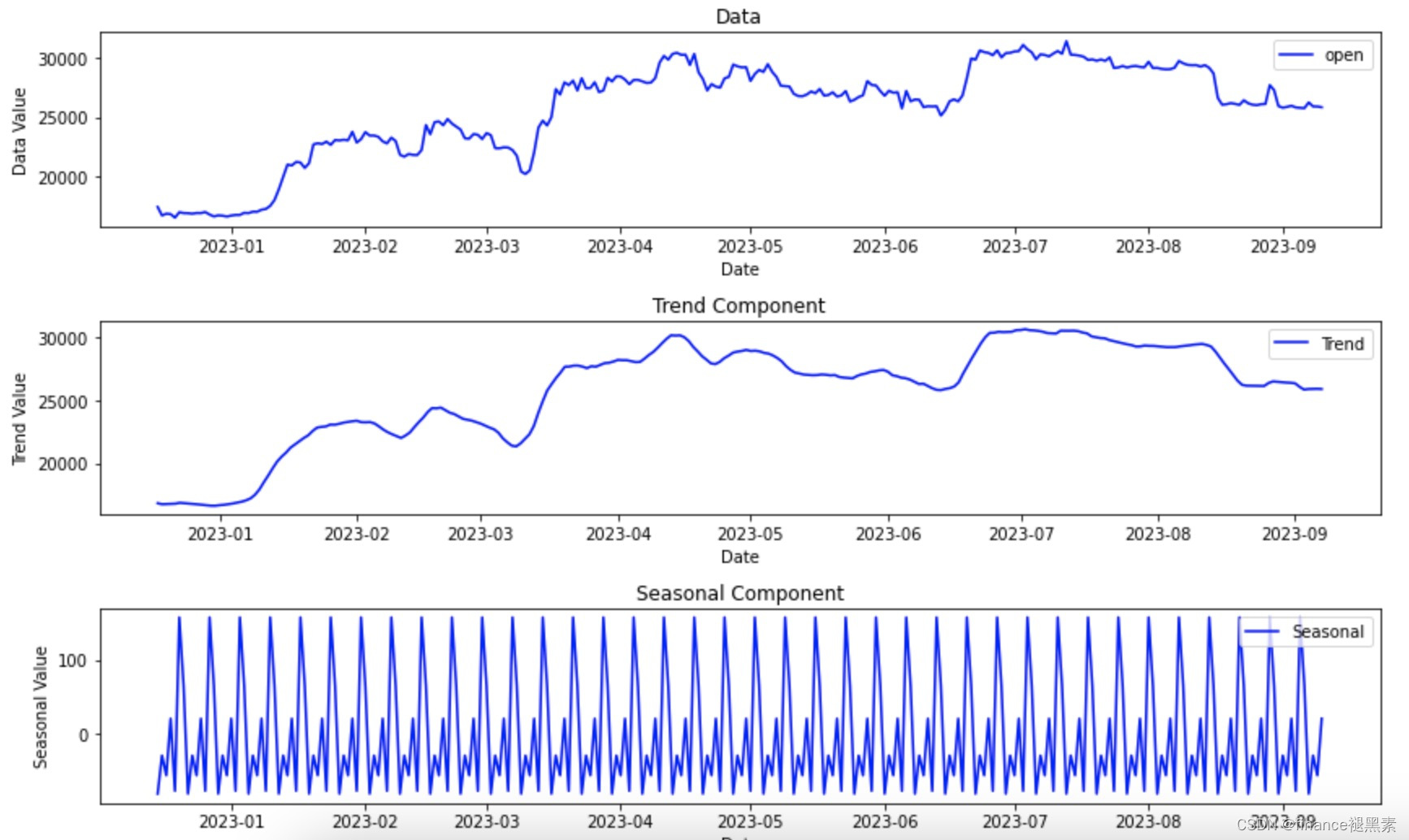

Prophet模型能够捕获时间序列数据中的各种模式,包括周期性(年度、季度、月度、周度)、季节性和节假日效应等,可以生成模型中的各种组成部分,包括趋势、季节性、节假日效应。这有助于解释时间序列数据的趋势和变化。seasonal_decompose 是一个传统的时间序列分解工具,适用于简单的季节性和趋势分析。而Prophet是一个更高级的工具,适用于更复杂的时间序列分析,特别是对于包含多种季节性模式

爬取股票、指数和三大报表数据的目的和意义在于获取金融市场和上市公司的实时和历史数据,以供进一步分析、研究和决策。通过爬取股票数据,我们可以追踪股票价格的变化和波动,识别潜在的投资机会和风险,从而进行有效的股票交易。爬取指数数据可以帮助我们了解整个市场的走势和表现,监测市场整体风险和趋势,为资产配置和投资决策提供重要参考。

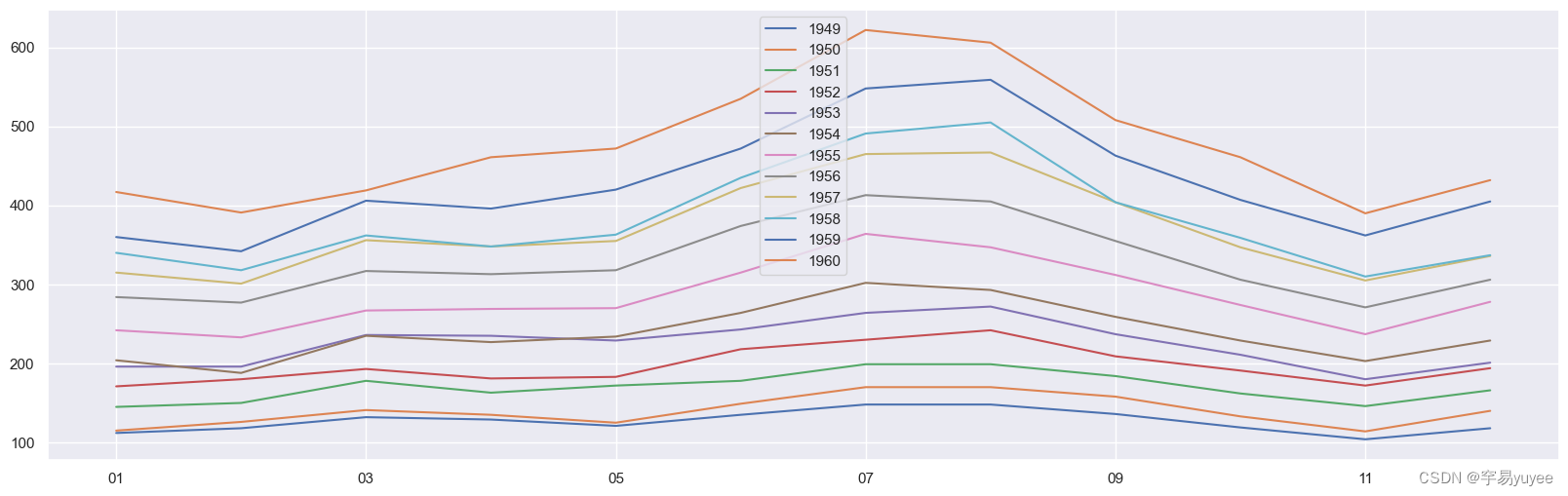

SARIMA(Seasonal Autoregressive Integrated Moving Average)模型是一种时间序列预测模型,是ARIMA模型的扩展,用于处理具有季节性的时间序列数据。SARIMA模型在预测和分析季节性数据方面非常有用,它结合了自回归(AR)、差分(I)和移动平均(MA)的概念,以及季节性分析。季节性时间序列模型是一种用于处理时间序列数据中包含季节性模式的方法。上一

本文的研究内容包括以下几个方面:1.选择上证指数,利用对波动率进行预测;2.在假设收益率满足正态分布的条件下,利用预测的波动率动态;3.选取适合的重尾分布(如t分布或Gumbel分布),假设收益率满足该分布,利用预测的波动率动态;4.在以上分析的基础上,进行;5.统计正态分布和重尾分布条件下的,并进行。本文围绕上述问题包含了一整套研究的流程,包括对数据的平稳性检验、残差检验、相关性分析、模型的定阶