脑机接口2026:柔性电极、ASIC与全植入量产,真正的人才风口在哪?

2026年的脑机接口,已经不能再用前沿概念解释。

首先和大家先聊聊,什么是脑机接口?

脑机接口(Brain-Computer Interface, BCI)是一项跨越神经科学、材料工程、微电子与人工智能的前沿技术,旨在建立人脑与外部设备之间的直接通信通道。其终极愿景是让意念控制机器、让瘫痪者重新行走、让失语者再次“说话”,甚至拓展人类感知、与认知的边界。经过半个多世纪的实验室探索,脑机接口正迎来从科学幻想向临床与商业转化的历史拐点。从技术路径看,脑机接口分为侵入式、半侵入式和非侵入式三大类。侵入式电极直接植入大脑皮层,能捕获单神经元级精度的信号,但需开颅手术,存在感染与免疫排斥风险;非侵入式仅通过头皮采集脑电,安全无创但信号微弱,信噪比低;半侵入式则置于硬脑膜下,在信号质量与创伤之间取得平衡。长期以来,这三条路线各有拥趸,也各有瓶颈。然而,近两年柔性电极、专用芯片、无线传输和 AI 解码算法的集中突破,正在重塑行业的技术版图——微创化、全植入、高通量成为新的关键词。

从倍利福猎头参与硬科技、半导体、智能制造人才寻访的一线观察看,这个赛道正在发生一次明显的评价体系切换:资本不再只为论文、概念样机和单次演示买单,企业开始被追问三个更现实的问题——电极能稳定工作多久、核心芯片能否自主量产、整套系统的成本能否降下来。

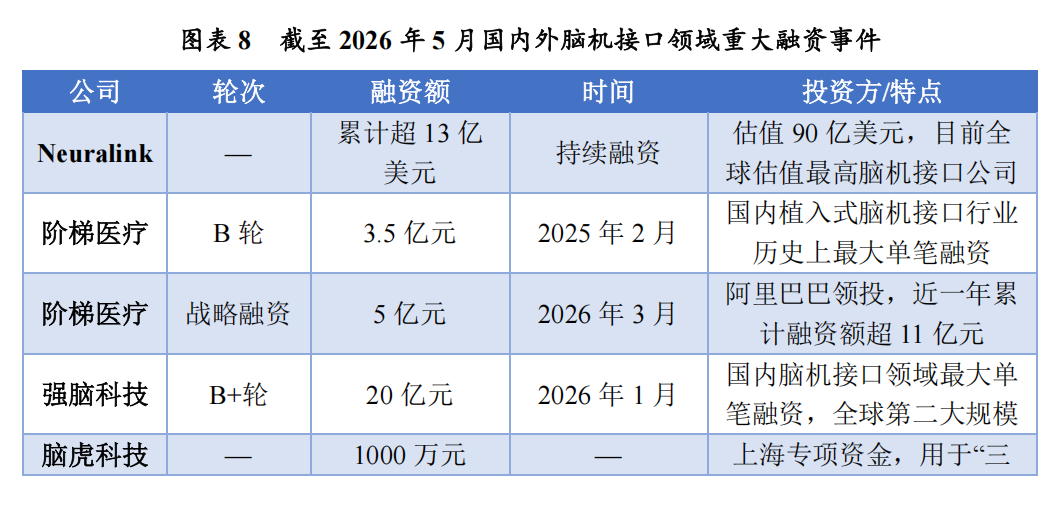

《2026年中国脑机接口行业深度分析报告》给出了一组值得警惕的数据:

中国脑机接口市场规模由2020年的10亿元增长至2023年的17.3亿元,2029年预计达到105亿元;2025年行业融资约14.5亿元,而2026年截至4月初,融资总额已经超过40亿元。资本热度迅速上升,但产业真正缺少的并不是更多概念,而是能够把材料、芯片、算法和精密制造连成闭环的人。

一、2026年脑机接口的技术主线:不是路线之争,而是工程取舍

脑机接口通常分为侵入式、半侵入式和非侵入式。三条路线没有绝对优劣,只有信号质量、系统风险、产品成本和应用深度之间的不同取舍。

| 技术路线 | 典型信号幅值 | 空间分辨率 | 核心优势 | 产业化卡点 |

|---|---|---|---|---|

| 侵入式微电极 | 100-500μV | 单神经元级 | 信号质量高、控制精度强 | 长期稳定性、植入创伤、成本与批量制造 |

| 半侵入式ECoG | 50-100μV | 约1cm | 信号与风险相对平衡 | 电极贴合、封装可靠性、长期漂移 |

| 非侵入式EEG | 5-20μV | 厘米级以上 | 无创、成本低、产品化速度快 | 信噪比低,易受运动、环境和个体差异干扰 |

报告显示,非侵入式EEG典型信噪比约为-15dB至5dB,意味着算法需要从大量噪声中提取极其微弱的有效信号。侵入式方案能够获取更高质量数据,却必须承担材料老化、封装泄漏、组织反应和长期信号衰减等系统风险。

真正决定下一代产品竞争力的,并不是简单选择哪条路线,而是以下三次技术代际迁移。

1. 从刚性电极走向超柔性微纳电极

传统硅基电极的杨氏模量约为100GPa,而脑组织约为1kPa,两者存在数量级巨大的机械性能差异。

这不是一个抽象的材料参数问题。电极过硬,意味着植入后更容易形成组织反应,电极与神经元之间的距离也会随时间变化,最终造成信号衰减。

新一代超柔性电极的弯曲刚度已经降至: 10−14 N⋅m210^{-14}\ \text{N}\cdot\text{m}^210−14 N⋅m2

部分产品的电极直径仅约为头发丝的百分之一。技术方向已经从“让大脑适应电极”转向“让电极适应大脑”。这背后需要的不是单一材料研发人员,而是高分子材料、微纳加工、MEMS工艺、表面处理和可靠性验证的交叉团队。

2. 从低通道科研设备走向高密度阵列

通道数直接影响神经信号采集的丰富度。

海外头部产品已经达到1024通道,国内代表性方案集中在256通道。部分柔性阵列密度达到64通道/平方厘米,相较传统ECoG方案大幅提升。

但通道数不是越多越好。通道增加会同步放大多个难题:

- 模拟前端噪声与串扰;

- 芯片功耗及发热;

- 数据带宽与无线传输压力;

- 电极封装和引线可靠性;

- 多通道标定及坏点管理;

- 算法侧的数据清洗成本。

报告披露,部分量产级柔性电极阵列的良率约为75%。这意味着行业离成熟半导体产品追求的高一致性制造,仍有较长距离。

3. 从通用芯片拼装走向专用ASIC

全植入系统对芯片提出了极端要求:低噪声、低功耗、小体积、高通量,同时还要支持采集、放大、编码、刺激和无线传输。

通用芯片很难同时满足这些约束,专用ASIC正在成为关键基础设施。

脑机接口芯片并不是普通AI芯片的缩小版。其核心模块通常包括:

- 低噪声模拟前端;

- ADC及多通道复用;

- 神经信号预处理;

- 刺激波形生成;

- 无线供能与数据传输;

- 功耗管理及安全保护。

这类芯片横跨模拟IC、数字信号处理、射频通信、封装测试和神经信号算法。企业只招聘“芯片工程师”或“算法工程师”,通常无法覆盖完整技术链。

二、资本为什么集中流向“全栈型企业”?

报告中的融资数据非常激进:2024年行业融资约2.01亿元,2025年提升至约14.5亿元;2026年截至4月初,21起融资事件累计金额超过40亿元。

其中,强脑科技单轮融资达到20亿元;阶梯医疗近一年累计融资超过11亿元。

资本关注点正在从“有没有技术”转向“有没有完整系统”。

具备更高估值弹性的企业,通常拥有以下能力中的三项或更多:

- 核心电极自主研发,而非采购标准采集设备;

- 专用芯片或深度芯片协同能力;

- 稳定的数据采集与解码算法闭环;

- 微纳加工、封装和批量生产能力;

- 明确的监管准入与收费路径;

- 可复制的终端产品或工业场景。

脑机接口已经表现出明显的“系统工程产业”特征。只有算法,没有稳定信号源;只有电极,没有芯片和封装;只有科研样机,没有工艺和供应链,都很难转化为持续收入。

三、商业化真正卡住的,不是市场规模

报告预计,到2030年中国脑机接口市场规模可能达到120亿至150亿元。但市场预测并不能自动转化为企业订单。

当前至少存在四道工程门槛。

1. 电极长期稳定性尚未被彻底解决

报告援引的长期研究覆盖956至2130天,结果显示,多类电极材料在长期使用后均出现不同程度的物理退化。

早期研究还显示,局部场电位在前6个月可以保持相对稳定,但总尖峰发放率可能在3至9个月达到峰值后下降。

行业需要解决的不只是“今天能否采集到信号”,而是两三年后信号质量是否仍然可用。

这会直接拉高对以下人才的需求:

- 电极材料与界面工程专家;

- 植入封装及气密性负责人;

- 失效分析与可靠性工程师;

- 长周期测试平台负责人。

2. 单产品研发投入超过普通创业公司的承受能力

据报告调研口径,一款侵入式产品从研发到完成关键验证,累计投入通常超过1.5亿元,头部项目可能达到数亿元。

这类项目不能依靠“先做一个版本,再快速迭代”的普通互联网逻辑。任何材料、芯片或结构调整,都可能触发重新验证,时间和资金成本极高。

3. 量产良率决定成本能否下降

脑机接口硬件包含柔性电极、微型芯片、精密连接、无线模块和高可靠封装。任何一个环节良率偏低,都会显著抬高整机成本。

未来真正稀缺的,不只是研发科学家,而是能把样机推进量产的:

- MEMS工艺总监;

- NPI及产品导入负责人;

- 精密制造与自动化设备专家;

- 供应链质量负责人;

- DFM/DFT工程师。

4. 算法需要从“离线高准确率”走向“在线稳定工作”

论文中的准确率并不等于真实产品体验。

信号存在个体差异、日间漂移、电极阻抗变化和环境干扰。算法必须具备在线校准、域适配、低时延推理和异常状态识别能力。

这类岗位更接近神经信号算法+边缘AI+控制系统的组合,而不是传统的数据建模岗位。

四、脑机接口人才风口:真正稀缺的是七类复合型岗位

报告提到,直到2026年4月,“脑机科学与技术”本科专业才正式获批,2026年秋季开始招生;相关一级交叉学科博士点也在2025年才出现。产业扩张速度已经明显快于人才培养速度。

| 紧缺岗位 | 核心能力 | 可跨界人才来源 | 招聘难点 |

|---|---|---|---|

| 柔性电极研发专家 | 微纳材料、界面、长期稳定性 | 新材料、柔性电子、传感器 | 学术成果多,量产经验少 |

| MEMS工艺负责人 | 光刻、刻蚀、薄膜、良率 | 半导体、MEMS传感器 | 既懂研发又懂产线者稀缺 |

| 低噪声ASIC架构师 | 模拟前端、ADC、低功耗 | 芯片设计、传感器芯片 | 通用芯片经验迁移门槛高 |

| 无线供能与封装专家 | 射频、天线、气密封装 | 消费电子、汽车电子 | 需要同时考虑功耗与可靠性 |

| 神经信号算法专家 | 解码、降噪、在线自适应 | AI、语音、时序信号分析 | 缺少真实数据闭环经验 |

| 系统工程负责人 | 电极、芯片、算法、终端集成 | 高端设备、机器人、智能硬件 | 单领域专家难统筹全链路 |

| 量产与供应链负责人 | NPI、良率、成本、质量 | 半导体、汽车零部件、精密制造 | 早期项目需求变化频繁 |

从倍利福的寻访视角看,脑机接口人才不可能只在同类企业之间流动。

更现实的人才地图来自多个成熟产业的交叉:

- 从半导体与MEMS寻找工艺和芯片人才;

- 从柔性电子及新材料寻找电极与封装专家;

- 从汽车电子、可穿戴设备寻找低功耗与可靠性人才;

- 从机器人和工业控制寻找闭环控制、实时系统人才;

- 从互联网AI与语音识别寻找时序信号解码人才;

- 从精密制造寻找量产、质量与供应链负责人。

招聘的难点并不是没有候选人,而是企业能否识别:哪些能力可以迁移,哪些经验看似相似却无法落地。

五、人才正在向四类产业城市重新集聚

报告显示,北京、上海、广东和浙江是脑机接口融资与产业项目较为集中的区域。

结合倍利福在一二线城市的硬科技人才寻访观察,区域人才结构也开始出现差异:

- 北京:算法、脑科学研究、AI基础模型和科研转化人才密度较高;

- 上海及苏州:芯片、微纳制造、精密设备和系统集成能力较强;

- 深圳及东莞:消费电子、传感器、供应链和规模制造优势明显;

- 杭州:AI算法、软件平台和消费级产品生态更加活跃。

企业异地组建团队时,不能只按城市平均薪酬制定预算。芯片架构师、柔性电极专家和算法科学家的流动逻辑完全不同,还要同时计算股权、研发资源、团队权限和家庭迁移成本。

从技术报告回到招聘决策:企业需要先回答三个问题

脑机接口正在从“故事驱动”转向“证据驱动”。招聘同样不能再从模糊JD开始。

企业启动寻访前,应先明确:

- 当前瓶颈属于材料、芯片、算法还是量产?

- 需要的是完成0到1验证的人,还是推动1到100制造的人?

- 岗位必须来自脑机接口同行,还是可以从半导体、新材料、机器人和汽车电子跨界迁移?

作为深耕深圳、上海、北京、杭州及华东制造业集群的硬科技猎头公司,倍利福猎头长期服务半导体、智能制造、新材料、机器人与互联网AI企业,重点解决核心研发团队组建、跨行业专家引进、新工厂技术团队搭建及异地挖猎问题。

脑机接口产业正处于“技术—政策—资本—临床”四轮驱动的历史性窗口期。

2026 年脑机接口首次写入政府工作报告,被明确为培育发展的六大未来产业之一,标志着产业从“规划蓝图”驶入了“落地快车道”。

市场的判断大体一致:未来两到三年是脑机接口完成医疗刚需赛道商业化突破的关键窗口。2030 年的市场体量达到百亿级是中国基本可以确定的目标,但能否真正跨越“技术脆弱→产品可靠→商业可持续”的三个阶段,取决于电极长期稳定性等核心技术的突破速度、医保支付体系的开放程度以及复合型人才培养的节奏。这三个变量中的任何一个出现滞后,都可能显著延后商业化的时间表。

更多推荐

4

4 0

0- 0

已为社区贡献2条内容

已为社区贡献2条内容

所有评论(0)