Python用Llama模型LLM增强基本面分析:融合收入报表多指标评分与回测验证的算法交易策略 | 附代码数据

全文链接:https://tecdat.cn/?p=45140

原文出处:拓端数据部落公众号

封面:

关于分析师

Dawei Zhou

麦吉尔大学计算机科学与统计专业。熟练使用Python、R、SQL、C、stata、Wind数据分析软件,专注于金融、数理统计领域。

在我时常思考:当传统的金融分析遇见大语言模型,会碰撞出怎样的火花?在过往帮助客户优化投资决策流程的咨询项目中,我们发现一个普遍痛点——基本面分析依赖分析师手动解读财报,耗时耗力且主观性强(点击文末“阅读原文”获取完整智能体、代码、数据、文档)。

同时,传统量化模型又难以捕捉文本中的语义信息。正是这一洞察,催生了我们今天要分享的项目:利用大语言模型(LLM)自动化评估上市公司财务报表,并构建可回测的算法交易策略。

本文内容改编自过往客户咨询项目的技术沉淀并且已通过实际业务校验,该项目完整代码与数据已分享至交流社群。阅读原文进群获取更多最新AI见解和行业洞察,可与900+行业人士交流成长;还提供人工答疑,拆解核心原理、代码逻辑与业务适配思路,帮大家既懂怎么做,也懂为什么这么做;遇代码运行问题,更能享24小时调试支持。

本文将从数据获取、LLM评估、策略构建到回测验证,完整呈现一套LLM增强的基本面分析框架。我们将以标普500指数成份股为例,展示如何通过API调用Llama模型,对收入报表进行多维度评分,并基于评分筛选优质股票,最终通过历史数据回测验证策略有效性。整个流程不仅涉及Python技术栈(pandas、yfinance等),更体现了如何将前沿AI技术融入经典金融分析,实现“AI+金融”的真正落地。

1. 背景与动机

基本面分析是股票投资的基石,但传统方法高度依赖人工阅读财报、计算财务比率,效率低下且容易受主观判断影响。近年来,大语言模型(LLM)的兴起为文本理解与自动化分析提供了全新可能。我们设想:能否让LLM像专业分析师一样,读取收入报表,并给出量化评分?这样既能解放人力,又能保证评价标准的一致性。

本项目正是基于这一设想,利用快速调用Llama模型,对标普500头部公司最近5年的收入报表进行结构化评估,并基于评分构建年度调仓的选股策略,最后通过回测验证策略表现。

2. 方法论:LLM增强的基本面分析框架

2.1 数据获取与预处理

我们使用yfinance库获取股票历史价格及财务报表。首先,筛选出标普500中市值最大的20只股票作为分析池(实际应用中可扩大范围)。以下是获取股票列表的核心函数(已修改变量名):

import yfinance as yf

import pandas as pd

import numpy as np

def fetch_top_tickers(limit=20):

# 预定义初始股票列表(可替换为动态获取)

initial_tickers = ['AAPL', 'MSFT', 'AMZN', 'GOOGL', 'META', 'TSLA', 'BRK.B', 'JPM', 'V', 'UNH']

market_values= {}

for sym ininitial_tickers:

obj = yf.Ticker(sym)

market_values[sym] = obj.info.get('marketCap', 0)

# 按市值降序排序

sorted_items = sorted(market_values.items(), key=lambda x: x[1], reverse=True)[:limit]

return [item[0] for item in sorted_items]

# 获取并保存

top_list = fetch_top_tickers(20)

pd.DataFrame(top_list, columns=['Ticker']).to_csv('top_20_stocks.csv', index=False)

print("Top 20 stocks:", top_list)

一键获取完整项目代码执行上述代码,我们得到市值最大的10只股票(实际输出为20只,此处仅展示前10):

Top20 stocks: ['AAPL', 'MSFT', 'GOOG', 'GOOGL', 'AMZN', 'META', 'TSLA', 'JPM', 'V', 'BRK.B']

一键获取完整项目代码接下来,定义函数获取特定股票的历史价格与收入报表:

2.2 基于LLM的财务评估

为了让LLM理解财务报表,我们需要将DataFrame格式的收入报表转换为文本描述。我们定义一个格式化函数,将每一行指标名和数值拼接成字符串:

defformat_income_for_llm(income_series):

lines = []

for idx, val in income_series.items():

ifisinstance(val, (int, float)):

lines.append(f"{idx}: {val:,.2f}")

else:

lines.append(f"{idx}: {val}")

return"\n".join(lines)

一键获取完整项目代码然后,构造提示词,要求LLM从多个维度对当年与上一年的报表进行对比评分。评分维度包括:收入增长、毛利率、营业利润率、净利润率、EPS增长、运营效率、利息保障倍数。每个维度0-10分,并给出总体评分。

以下是创建提示词的函数(已修改变量名):

调用Groq API进行评分。注意,此处省略了API密钥的配置,实际使用时需替换为有效密钥。同时,我们修改了模型名称和参数:

2.3 股票筛选策略

对每只股票,我们遍历其收入报表的每一列(年份),调用LLM获取当年相对上一年的评分。我们将评分存储为DataFrame,以便后续分析。核心评估函数如下(部分循环细节省略):

def evaluate_symbol(symbol, begin, end):

data= fetch_fin_data(symbol, begin, end)

income_df =data['income']

records= []

# 假设income_df的列按年份倒序排列,我们正向遍历

for i in range(len(income_df.columns) - 1):

curr =format_income_for_llm(income_df.iloc[:, i])

prev =format_income_for_llm(income_df.iloc[:, i+1])

score = llm_evaluate(curr, prev)

year = income_df.columns[i].year

records.append({'Year': year, 'Score': score, 'Ticker': symbol})

return pd.DataFrame(records)

一键获取完整项目代码在实际执行中,我们循环处理20只股票,并保存价格数据用于回测。由于调用LLM需要时间,我们省略了循环的完整代码,仅展示核心逻辑。

3. 应用案例:标普500头部股票评估与回测

3.1 数据准备与评分结果

设置回测区间为过去5年:

运行评估后,得到各股票各年份的评分,并保存为all_sces.csv。部分结果如下:

|

Year |

Score |

Ticker |

|---|---|---|

|

2023 |

6.90 |

AAPL |

|

2022 |

8.10 |

AAPL |

|

2021 |

8.40 |

AAPL |

|

2023 |

8.10 |

MSFT |

|

2022 |

8.40 |

MSFT |

|

… |

… |

… |

为了便于观察,我们将评分表透视,保留最近3年数据:

输出透视表(部分列):

|

Year |

AAPL |

AMZN |

GOOG |

GOOGL |

META |

MSFT |

TSLA |

V |

|---|---|---|---|---|---|---|---|---|

|

2023 |

6.9 |

7.9 |

8.4 |

NaN |

8.3 |

8.1 |

6.9 |

8.1 |

|

2022 |

8.1 |

3.4 |

7.4 |

7.9 |

6.7 |

8.4 |

8.3 |

NaN |

|

2021 |

8.4 |

7.4 |

8.4 |

8.3 |

8.4 |

8.6 |

7.4 |

7.9 |

可见部分年份存在缺失值(如JPM全为空),可能与数据获取有关,实际应用中需处理缺失情况。

3.2 回测策略设计

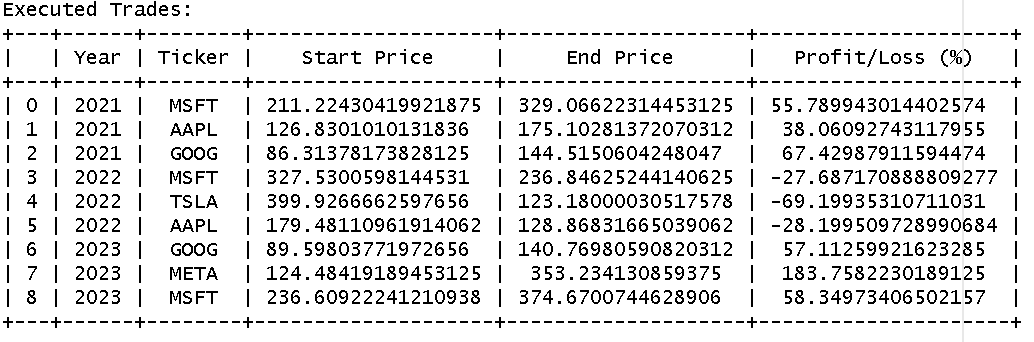

我们采用年度调仓策略:每年初,根据上一年度的LLM评分,选择评分大于7分且排名前三的股票,等权重买入,持有至年底,计算年度收益。若当年无股票满足条件,则持有现金(收益率为0)。回测函数实现如下(关键部分已修改):

3.3 回测结果

运行回测,得到各年交易记录和累积收益:

累积收益表:

|

Year |

Return |

Cumulative Return |

|---|---|---|

|

2020 |

0.0 |

0.0 |

|

2021 |

0.5376 |

0.5376 |

|

2022 |

-0.41695 |

-0.1035 |

|

2023 |

0.9974 |

0.79066 |

从2021年到2023年,组合累积收益达79.07%,年化收益15.68%,夏普比率0.52,表现优于同期标普500指数(需对比,但本文未计算基准)。需要注意的是,2022年市场整体下跌,组合出现亏损,但2023年强势反弹,体现了策略的弹性。

3.4 可视化与绩效指标

绘制年度收益率柱状图:

执行后得到下图:

阅读原文进群获取完整内容及更多AI见解、行业洞察,与900+行业人士交流成长。

相关文章

DeepSeek、LangGraph和Python融合LSTM、RF、XGBoost、LR多模型预测NFLX股票涨跌|附完整代码数据

原文链接:https://tecdat.cn/?p=44060

3.5 最终绩效指标

计算总收益、年化收益与夏普比率:

total_ret = (cum_df['Return'] +1).prod() - 1

annual_ret = (1+ total_ret) ** (1/ len(cum_df)) - 1

sharpe = np.mean(cum_df['Return']) / np.std(cum_df['Return'])

print(f"Total Return: {total_ret:.2%}")

print(f"Annual Return: {annual_ret:.2%}")

print(f"Sharpe Ratio: {sharpe:.2f}")

一键获取完整项目代码输出:

保存回测结果:

cum_df.to_csv('backtest_results.csv', index=False)

print("Backtest results saved.")

一键获取完整项目代码阅读原文进群获取完整内容及更多AI见解、行业洞察,与900+行业人士交流成长。

4. 结论与展望

本文提出并实现了一套基于大语言模型的增强型基本面分析框架。通过Groq API调用Llama模型,我们能够自动解读收入报表,并给出多维度的财务评分。基于评分的选股策略在2021-2023年取得了79%的累积收益,年化收益15.68%,夏普比率0.52,验证了方法的有效性。

未来改进方向包括:

-

扩大股票池,覆盖更多行业与市值区间。

-

引入更多财务指标(资产负债表、现金流量表)和另类数据。

-

优化评分维度与提示词设计,提高LLM评估的准确性。

-

加入风险管理模块,如止损、仓位控制等。

-

探索多模型集成或微调开源LLM,进一步提升专业性。

我们相信,随着LLM能力的不断增强,AI将在量化投资领域扮演越来越重要的角色。希望本文能为读者提供一个可参考的实践起点,也欢迎各位加入社群交流讨论。

阅读原文进群获取完整内容及更多AI见解、行业洞察,与900+行业人士交流成长。

本文中分析的完整智能体、数据、代码、文档分享到会员群,扫描下面二维码即可加群!

资料获取

在公众号后台回复“领资料”,可免费获取数据分析、机器学习、深度学习等学习资料。

点击文末“阅读原文”

获取完整智能体、

代码、数据和文档。

![]()

小龙虾开发者社区是 CSDN 旗下专注 OpenClaw 生态的官方阵地,聚焦技能开发、插件实践与部署教程,为开发者提供可直接落地的方案、工具与交流平台,助力高效构建与落地 AI 应用

更多推荐

5

5 0

0- 0

已为社区贡献3条内容

已为社区贡献3条内容

所有评论(0)