深入浅出Python量化交易实战--第3章-机器学习在交易中的简单应用(下)

虽然这里使用的KNN 分类模型的准确率并不高,但是使用该模型进行涨跌预测后,进行交易 的收益还是高于该股票的基准收益的。在本章中,小瓦提出一个非常不错的想法——使用机器学习算法来 预测股票的涨跌,并据此创建交易策略来执行订单,因此我们和小瓦一 起学习了机器学习的基本概念,并以KNN算法为例,展示了机器学习工 具的使用方法。接下来,我们就使用上一步中定义的函数来处理下载好的股票数 据,生成训练集与验

3.3 基于机器学习的简单交易策略

至此,小瓦已经对KNN分类和回归模型有了基本的了解。当然除了 KNN之外,还有很多算法可以供我们进行选择,如决策树、支持向量 机、线性回归、逻辑回归等。接下来我们就使用最简单的KNN算法,基 于真实的股票数据集来制订交易策略,并计算它所带来的收益。

首先我们使用之前学过的tushare来获取股票数据,这里需要导入 一些必要的库,输入代码如下:

#导入Pandas

import pandas as pd

#导入金融数据获取模块tushare

import tushare as ts

#导入numpy,一会儿会用到

import numpy as np

#首先导入鸢尾花数据载入工具

from sklearn.datasets import load_iris

#导入KNN分类模型

from sklearn.neighbors import KNeighborsClassifier

#为了方便可视化,我们再导入matplotlib和seaborn

import matplotlib.pyplot as plt

import seaborn as sns

# 导入数据集拆分工具

from sklearn.model_selection import train_test_split

pd.set_option('expand_frame_repr', False) # True就是可以换行显示。设置成False的时候不允许换行

pd.set_option('display.max_columns', None) # 显示所有列

pd.set_option('display.max_rows', None) # 显示所有行

pd.set_option('colheader_justify', 'centre') # 显示居中

运行代码,如果程序没有报错,就说明导入成功。接下来,我们可 以定义一个获取股票数据的函数,以便未来还可以复用。输入代码如 下:

# 首先我们来定义一个函数,用来获取数据

# 传入的参数分别是股票代码,开始时间、结束时间

def load_stock(ts_code, start, end):

ts.set_token('你的token')

pro = ts.pro_api()

df = pro.daily(ts_code=ts_code, start_date=start, end_date=end)

df.sort_values('trade_date', inplace=True)

df.set_index('trade_date', inplace=True)

return df

zgpa = load_stock(ts_code='002624.SZ', start='19900101', end='20230310')

zgpa.tail()

备注:

#设置token

s.set_token('你的token')

需要去tushare官网注册账户,就有了你的token,登录后个人主页中找

3.3.2 创建交易条件

接下来我们做一点简单的特征工程,以便进行后面的工作。这里用 每日开盘价减去收盘价,并保存为一个新的特征;用最高价减去最低 价,保存成另外一个特征。同时,如果股票次日收盘价高于当日收盘 价,则标记为1,代表次日股票价格上涨;反之,如果次日收盘价低于 当日收盘价,则标记为-1,代表股票次日价格下跌或者不变。这个过程 可以称为创建股票的交易条件(trading condition)。

输入代码如下:

# 下面我们来定义一个用于分类的函数,给数据表增加三个字段

# 首先是开盘价减去收盘价,命名为open-close

# 其次是最高价减去最低价,命名为high-low

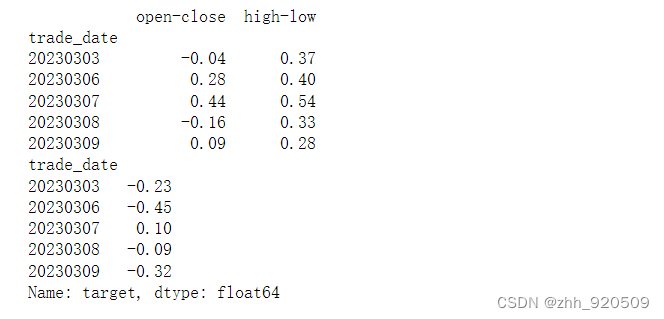

def classification_tc(df):

df['open-close'] = df['open'] - df['close']

df['high-low'] = df['high'] - df['low']

# 添加一个target字段,如果次日收盘价高于当日收盘价,则标记为1,反之为-1

df['target'] = np.where(df['close'].shift(-1)>df['close'], 1, -1)

# 去掉有空值的行

df =df.dropna()

# print(df.tail(9))

# 将open-close和high-low作为数据集的特征

X = df[['open-close', 'high-low']]

# 将target值给y

y = df['target']

return(X, y)

# x,y=classification_tc(zgpa)

# print(x.tail())

# print(y.tail())

运行代码,就完成了这个函数的定义。由于我们通过股票价格变化 的情况对数据进行了分类,即1代表价格上涨,–1代表价格下跌或不 变,这个交易条件可以用来训练分类模型。让模型预测某只股票在下一 个交易日价格上涨与否。

如果要创建用于回归模型的交易条件,则可以对代码稍做调整,将 次日收盘价减去当日收盘价的差作为预测的目标。这样就可以训练回归 模型,使其预测次日股价上涨(或下跌)的幅度。输入代码如下:

# 下面定义一个用于回归的函数

# 特征的添加与分类函数类似

# 只不过target字段改为次日收盘价减去当日收盘价

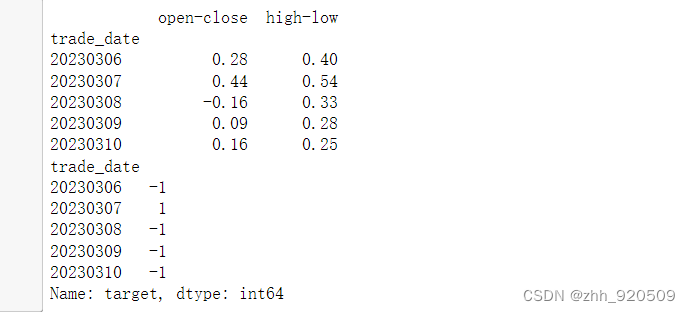

def regression_tc(df):

df['open-close'] = df['open'] - df['close']

df['high-low'] = df['high'] - df['low']

# 添加一个target字段,如果次日收盘价高于当日收盘价,则标记为1,反之为-1

df['target'] = df['close'].shift(-1) - df['close']

# 去掉有空值的行

df =df.dropna()

# print(df.tail(9))

# 将open-close和high-low作为数据集的特征

X = df[['open-close', 'high-low']]

# 将target值给y

y = df['target']

return(X, y)

x,y=regression_tc(zgpa)

print(x.tail())

print(y.tail())

运行代码即可完成回归交易条件函数的定义。与分类交易条件一 样,我们同样是把股票当日的开盘价和收盘价的差,与最高价和最低价 的差作为样本的特征。不同的是,预测目标变成了次日收盘价与当日收 盘价的差。

接下来,我们就使用上一步中定义的函数来处理下载好的股票数 据,生成训练集与验证集,并训练一个简单的模型,以执行我们的交易 策略。输入代码如下:

#使用classification_tc函数生成数据集的特征与目标

X, y = classification_tc(zgpa)

#将数据集拆分为训练集与验证集

X_train, X_test, y_train, y_test =\

train_test_split(X, y, train_size=0.8)

运行代码后,我们会得到训练集与预测集。现在就使用KNN算法来 进行模型的训练,并查看模型的性能。输入代码如下:

#创建一个KNN实例,n_neighbors取95

knn_clf = KNeighborsClassifier(n_neighbors=95)

#使用KNN拟合训练集

knn_clf.fit(X_train, y_train)

#输出模型在训练集中的准确率

print(knn_clf.score(X_train, y_train))

#输出模型在验证集中的准确率

print(knn_clf.score(X_test, y_test))

【结果分析】从代码运行结果可以看到,使用经处理的数据集训练 的KNN模型,在训练集中的准确率是54%左右,在验证集中的准确率也 是51%左右。这个准确率远谈不上理想,相当于只有一半时间里模型对 股价的涨跌预测正确。原因是我们训练模型的样本特征确实太少了,无 法支撑模型做出正确的判断。不过大家也不要担心,我们只是初步做一 个演示而已。

既然模型已经可以做出预测(先不论准确率如何),接下来我们就 可以来验证一下,使用模型预测作为交易信号(trading signal)来进行 交易,并且与基准收益进行对比。首先我们要计算出基准收益和基于模 型预测的策略所带来的收益。输入代码如下:

#使用KNN模型预测每日股票的涨跌,保存为Predict_Signal

zgpa['predict_signal'] = knn_clf.predict(X)

#在数据集中添加一个字段,用当日收盘价除以前一日收盘价,并取其自然对数

zgpa['return'] = np.log(zgpa['close']/zgpa['close'].shift(1))

#查看一下

zgpa.tail()

【结果分析】从输出中可以看到,数据表中的Predict_Signal存储 的是KNN模型对股票涨跌的预测,而Return是指当日股票价格变动所带 来的收益。 下面我们定义一个函数,计算一下累计的基准收益。输入代码如 下:

# 定义一个计算累计基准收益的函数

def cum_return(df, split_value):

# 该股票基准收益的总和乘以100,这里只计算预测集的结果

cum_returns = df[split_value:]['return'].cumsum()*100

# 将计算结果进行返回

return cum_returns

运行代码,就完成了这个函数的定义。接下来我们再定义一个函 数,计算基于KNN模型预测的交易信号所进行的策略交易带来的收益。 输入代码如下:

# 定义一个计算使用策略交易的收益

def stratrgy_return(df, split_value):

# 使用策略交易的收益为模型乘以模型预测的涨跌幅

df['stratrgy_return'] = df['return'] * df['predict_signal'].shift(1)

# 将每日策略交易的收益加和并乘以100

cum_strategy_return = df[split_value:]['stratrgy_return'].cumsum()*100

return cum_strategy_return

定义完上面的函数之后,我们就可以很快计算出算法模型所带来的 累计收益了。为了方便对比,我们再来定义一个进行可视化的函数,输 入代码如下:

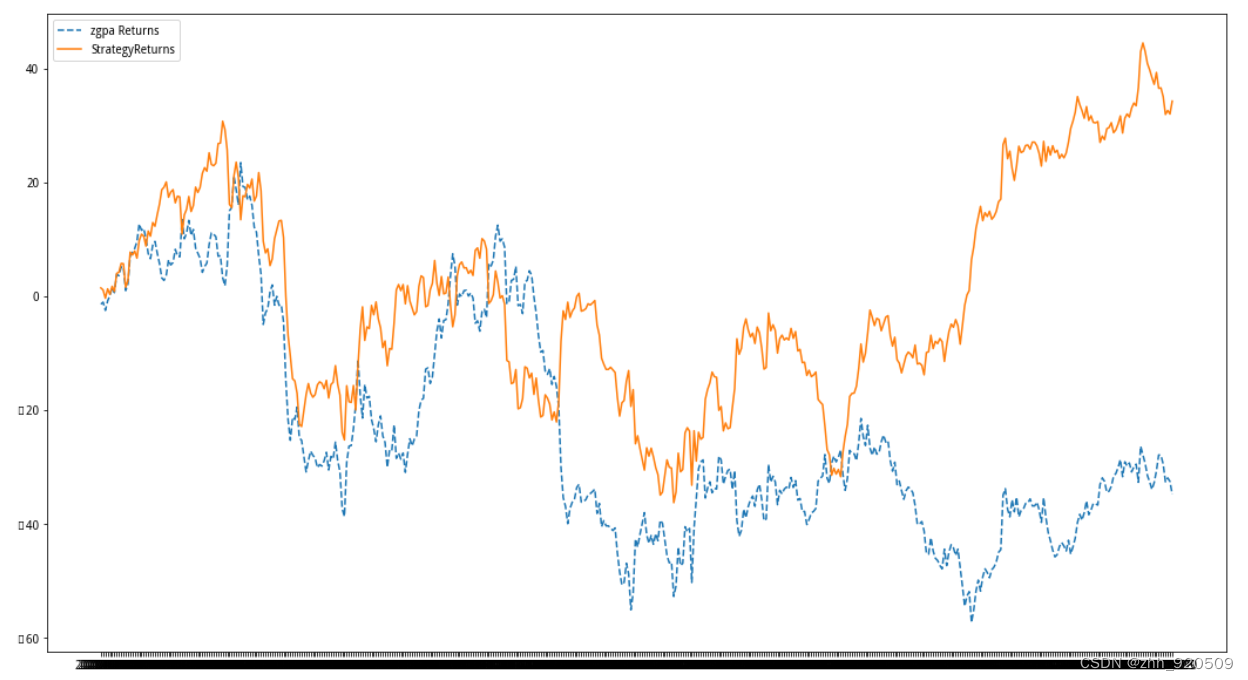

# 定义一个绘图函数,用于对比基准收益和算法交易的收益

def plot_chart(cum_return, cum_strategy_return, symbol):

plt.figure(figsize=(9,6))

plt.plot(cum_return, '--', label='%s Returns'%symbol)

plt.plot(cum_strategy_return, label='StrategyReturns')

plt.legend()

plt.show()

绘图函数定义好之后,我们就可以对KNN模型带来的策略收益和基 准收益进行对比了。输入代码如下:

cum_return = cum_return(zgpa, split_value=len(X_train))

cum_strategy_return = stratrgy_return(zgpa, split_value=len(X_train))

plot_chart(cum_return, cum_strategy_return, 'zgpa')

【结果分析】从输出图中可以看到,虚线部分是该股票的累积基准 收益,实线部分是使用算法进行交易的累计收益。虽然这里使用的KNN 分类模型的准确率并不高,但是使用该模型进行涨跌预测后,进行交易 的收益还是高于该股票的基准收益的。如果我们通过补充因子(或者说 数据集的特征)的方法来进一步提高模型的准确率的话,则算法交易带 来的收益还会显著提高。 注意:与第2章所使用的回测方式不同,这里我们通过对算法交易 收益与基准收益的对比来评估策略的业绩,而这种方法在实际应用中 更加普遍。

3.4 小结

在本章中,小瓦提出一个非常不错的想法——使用机器学习算法来 预测股票的涨跌,并据此创建交易策略来执行订单,因此我们和小瓦一 起学习了机器学习的基本概念,并以KNN算法为例,展示了机器学习工 具的使用方法。当然,由于本章中用来训练模型的样本数据维度比较 少,模型的性能表现也就谈不上出色。即便如此,基于KNN算法设计的 交易策略,收益率仍然明显领先基准收益。在第4章中,我们就要研究 如何补充数据维度,进一步提升模型的性能。

更多推荐

3

3 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)