写文章

- @m0_74840398

简介

该用户还未填写简介

擅长的技术栈

未填写擅长的技术栈

可提供的服务

暂无可提供的服务

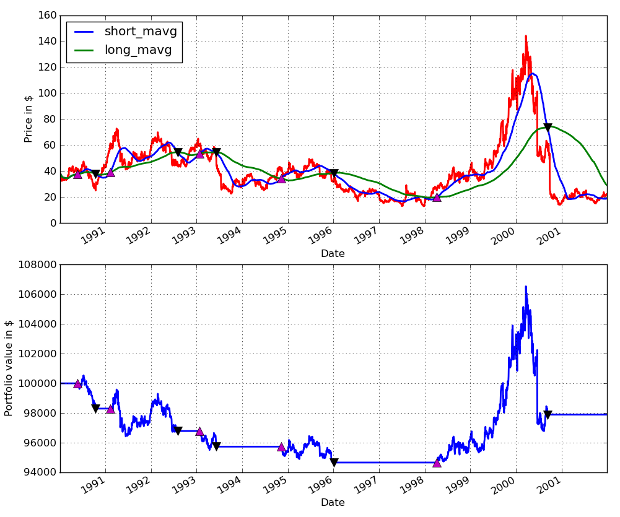

使用 Pandas 在 Python 中对移动平均线交叉进行回测

技术是一种非常著名的简单动量策略。它通常被认为是量化交易的示例。此处概述的策略仅适用于多头。创建两个单独的线过滤器,具有特定时间序列的不同回溯期。当较短的回溯移动平均线超过较长的回溯移动平均线时,就会出现购买资产的信号。如果较长的平均值随后超过较短的平均值,则资产将被卖回。当时间序列进入强劲趋势期然后缓慢逆转趋势时,该策略非常有效。对于这个例子,我选择了苹果公司(AAPL)作为时间序列,短回溯期为

选择回测和自动执行的平台

本文将讨论的概念。广义上讲,这是允许交易策略通过电子交易平台生成交易执行信号而无需任何后续人工干预的过程。迄今为止,QuantStart 上讨论的大多数系统都被设计为自动执行策略。本文将介绍提供回溯测试和自动执行功能的软件包和编程语言。首先要考虑的是如何对策略进行回测。我个人认为,使用一流的编程语言定制开发回测环境可以提供最大的灵活性。相反,供应商开发的集成回测平台总是必须对如何进行回测做出假设。

到底了