- @Shepherdppz

简介

该用户还未填写简介

擅长的技术栈

可提供的服务

暂无可提供的服务

我们今天使用qteasy来回测一个集合竞价选股交易策略,qteasy是一个功能全面且易用的量化交易策略框架,Github地址在这里。使用它,能轻松地获取历史数据,创建交易策略并完成回测和优化,还能实盘运行。项目文档在这里。为了继续本章的内容,您需要安装qteasy【教程1】,并下载历史数据到本地【教程2、),详情可以参考更多教程【教程3】。建议您先按照前面教程的内容了解qteasy的使用方法,然后

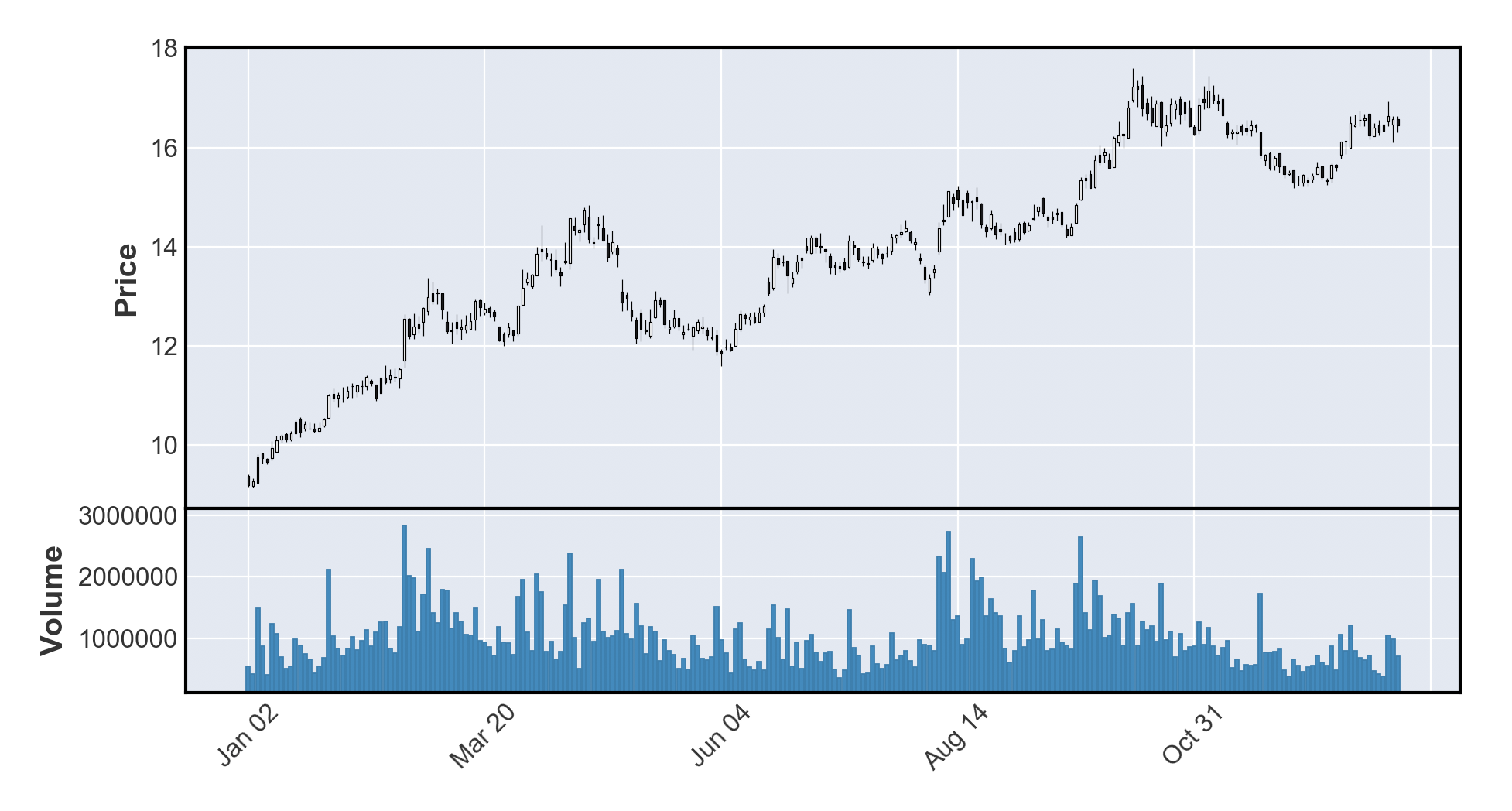

Python量化交易——利用tushare和mplfinance生成K线图tushare介绍mplfinance介绍获取K线数据处理数据数据的可视化更多的效果tushare介绍tushare是一个立足于国内的金融数据包。通过它可以相当容易地获取包括股票、基金、期货在内的大量金融数据,使用非常简便而且基础功能免费。tushare的早期版本是完全免费的,不过功能也相对单一,后来升级到了tushare

需要大量使用金融历史数据做量化交易的同学们看过来!使用qteasy量化交易工具包,只需要做简单的配置,就可以用几行代码将网上的大量金融数据统统下载到本地,建立一个本地数据仓库。股票、基金、指数、上市公司信息、财务报表、宏观经济。。。一应俱全!

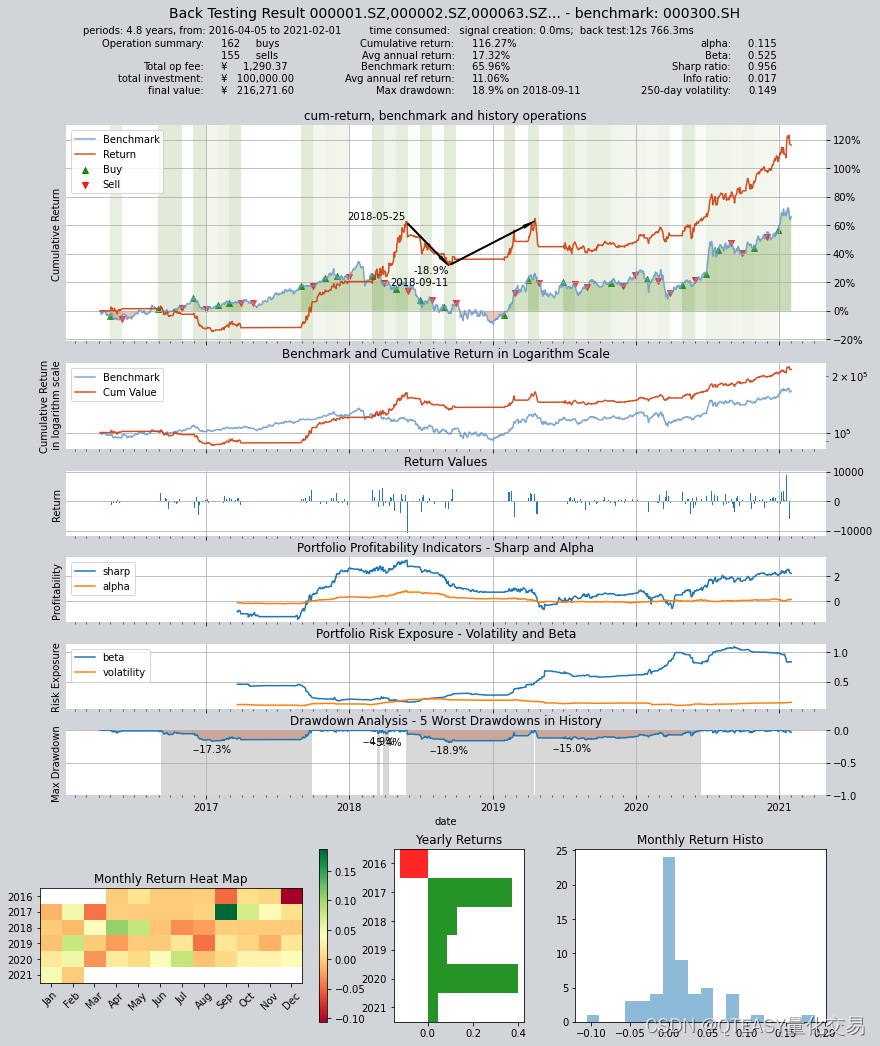

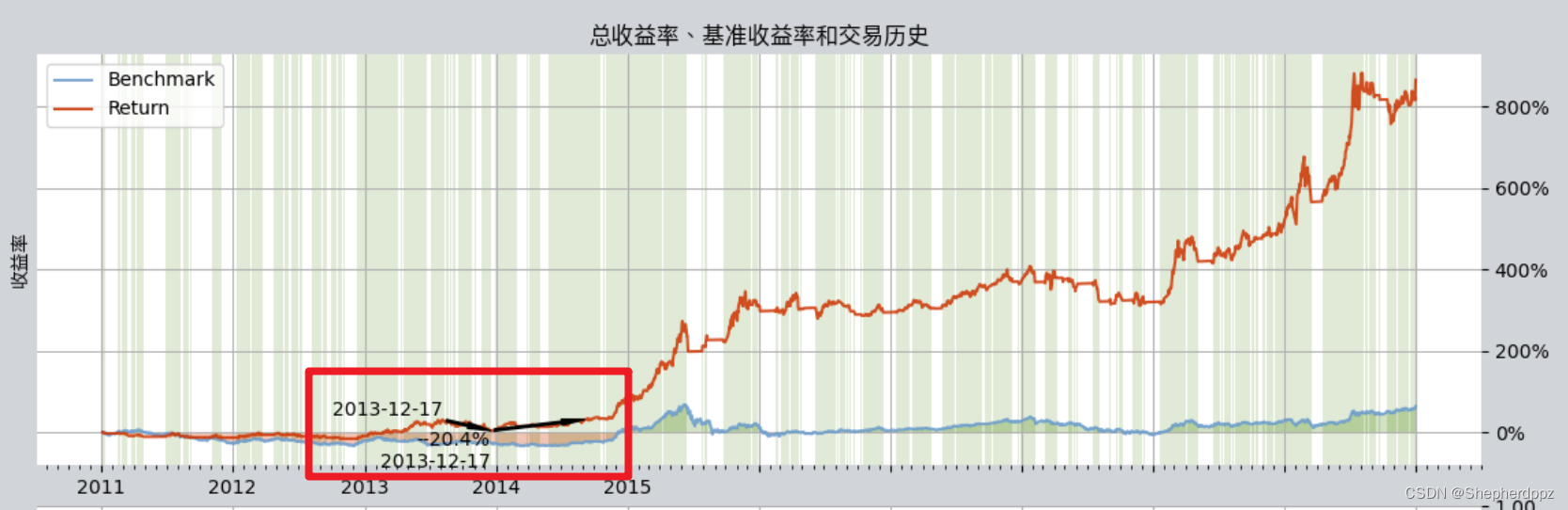

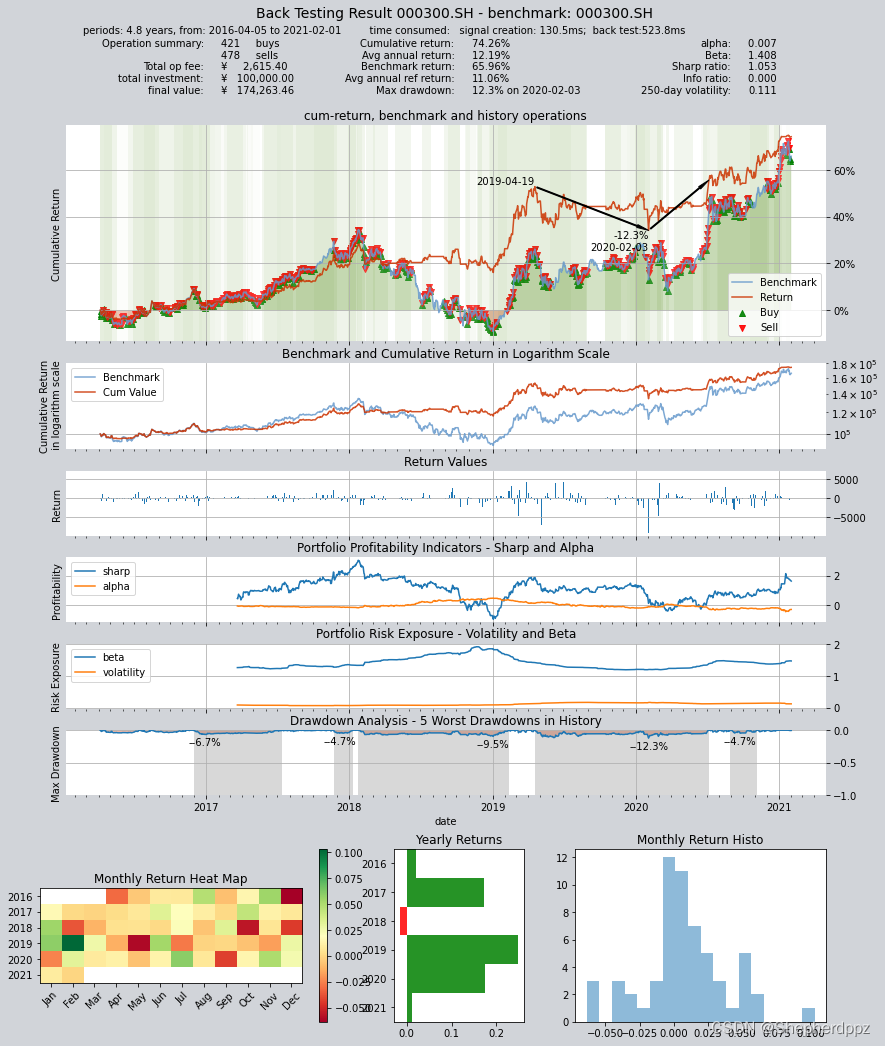

详细地讲解如何使用matplotlib生成一张专业的量化投资回测结果数据可视化仪表盘,完整而又主次分明地展示投资回测结果的所有关键信息。

qteasy使用教程第四节,介绍了如何使用混合器blender,将多个相对比较简单的交易策略混合成一个较为复杂的交易策略。

花了不少时间在Excel中开发了一个基于VBA的神经网络工具箱ANN Toolbox,与Matlab中的神经网络工具箱类似,提供了比较灵活的创建小规模神经网络的能力,并且提供了几种常用的训练算法和数据导入/处理模块,使得这个工具箱有了一定的实用性,借助Excel平易近人的特点,ANNtoolbox可以用于演示、教学等场景。ANN Toolbox的Github链接在这里:关于工具箱的源码解析,在..

简要介绍了DMA技术指标的定义和使用方法,利用qteasy内置的DMA交易策略,在433支股票上进行了回测,与其他的技术指标进行横向对比,得出指标的有效性和适用性

介绍qteasy模块中定义的金融数据表的基本结构,为继续了解所有的数据表打下基础

介绍ADX择时指标,并且使用一套统一的评价方法评测该指标的赚钱效应,并与其他32个技术指标进行横向比较

简要介绍了MACD技术指标的定义,然后利用qteasy对一个基于MACD指标的择时交易策略,在433支股票上进行了标准化回测分析,给出横向评价结果