英伟达中国份额归零:“不是中国不用,是卖不进来“

出口管制刀刀见骨,结果却像个黑色幽默——被封死的企业苦不堪言,被"保护"的对手反而借势崛起。DeepSeek V4 对华为昇腾950系列的适配,让"国产大模型 + 国产算力"的闭环变得更清晰。华为昇腾 + DeepSeek 这类组合,已经可以覆盖一部分企业AI真实场景——。但——数据不出境、供应不受制于人——这个价值,在2026年,已经很难用钱衡量。生态还不如CUDA成熟,但在一部分场景里,已经能

黄仁勋嘴上很硬,但把英伟达挤出中国市场的,是华盛顿自己。

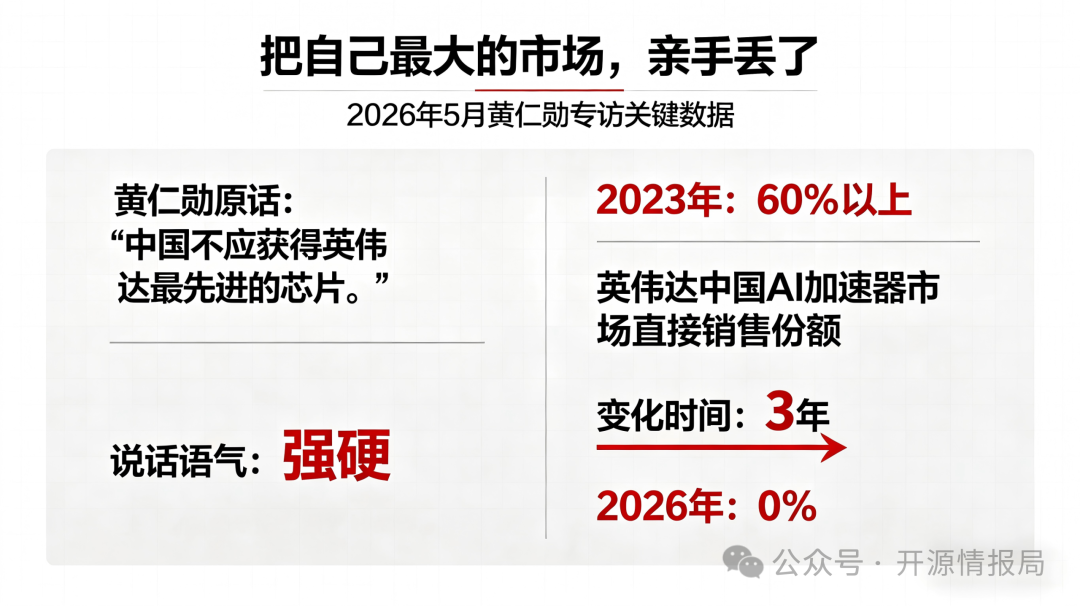

一、一句话:把自己最大的市场,亲手丢了

2026年5月,黄仁勋亲口说了一句话:

"中国不应获得英伟达最先进的芯片。"

话说得很硬。

但同一个专访里,他亲口确认了另一组数据——

英伟达在中国AI加速器市场的直接销售份额:0%。

不是预测,不是分析。

是他自己说的。

从60%以上,到0%。只用了三年。

二、真相:不是中国不用,是华盛顿不让卖

很多人还在用旧叙事:

"中国被卡脖子了,拿不到先进芯片,AI发展受限。"

这个叙事,今天已经站不住了。

事实是:

不是中国主动"不用"英伟达。

是华盛顿一轮又一轮,亲手把门关窄了。

三、一张图看懂:英伟达芯片禁令三年时间轴

|

时间 |

事件 |

英伟达应对 |

中国市场影响 |

国产进展 |

|---|---|---|---|---|

|

2022年8月 |

A100/H100 对华出口被纳入许可要求 |

高端AI芯片对华销售开始受限 |

中国客户开始感受到供应风险 |

国产算力开始被迫加速 |

|

2022年10月 |

美国推出更系统性的先进计算出口管制 |

管制长期化、制度化 |

高端算力出口进入长期不确定状态 |

国产替代从备选变成战略任务 |

|

2023年 |

A100/H100 受限后,英伟达推出 A800/H800 |

用特供版继续服务中国市场 |

英伟达仍能维持重要份额 |

华为昇腾生态起步,寒武纪等持续投入 |

|

2023年10月 |

美国升级管制,A800/H800 也被限制 |

第一代特供版路线被堵 |

中国客户对英伟达供应稳定性信心下降 |

昇腾、寒武纪等进入更多替代场景 |

|

2023年底—2024年 |

英伟达推出 H20/L20/L2 等新特供芯片 |

用更低规格产品继续维持窗口 |

中国市场还能买到降规版英伟达芯片 |

DeepSeek 等国产模型开始与国产算力深度适配 |

|

2025年4月 |

H20 对华销售也被要求申请出口许可 |

H20 路线被重击,英伟达计提最高 55 亿美元相关费用 |

合规窗口进一步收窄 |

国产芯片开始承接更多真实需求 |

|

2026年1月 |

H200 对华出口出现有条件放行 |

看似松动,但附带审查和合规条件 |

"能不能卖、卖多少、何时能卖"仍不确定 |

国产算力继续扩张 |

|

2026年4月 |

美国官员称 H200 尚未卖给中国企业 |

放行不等于市场恢复 |

中国客户更重视供应连续性 |

国产替代继续推进 |

|

2026年5月 |

黄仁勋确认中国AI加速器市场直接销售份额降至0% |

从主导市场,变成直接销售归零 |

英伟达被挤出核心增量市场 |

国产算力链进入业绩兑现期 |

时间轴里最讽刺的事

每一波管制,英伟达都试图用"特供版"续命——

A800 → H800 → H20 → H200。

性能一次比一次缩水,窗口一次比一次窄。

到最后,每一张牌,都要先过华盛顿的政策关。

对企业客户来说,这比性能差一点更可怕。

因为企业买算力,买的不只是芯片参数。

买的是供应稳定性。

四、国产芯片:从"有没有",走到"能不能规模化用"

英伟达出不去,中国这边,没有坐以待毙。

华为昇腾:从"能用"到"能规模化用"

据外媒报道,华为预计2026年AI芯片收入约120亿美元,较2025年约75亿美元增长至少60%。

这不是华为正式财报口径,但方向很清楚:

国产算力正在从"有没有替代品",走向"能不能规模化用起来"。

DeepSeek V4 对华为昇腾950系列的适配,让"国产大模型 + 国产算力"的闭环变得更清晰。

寒武纪:+160%,首次盈利

-

2026年Q1营收:28.85亿元(同比+159.56%)

-

归母净利润:10.13亿元(同比+185.04%)

-

2025年全年:首次实现盈利,归母净利润20.59亿元

摩尔线程:+155%

-

2026年Q1营收:7.38亿元(同比+155%)

-

2025年全年:首次实现盈利

-

MTT S5000 等GPU产品已与 DeepSeek-V4-Flash 等模型实现适配

沐曦:+75%,低调但稳健

-

2026年Q1营收:5.62亿元(同比+75.37%)

五、这里有个反常识的判断

华盛顿想"卡脖子",结果——"逼出了替代"。

出口管制的前提假设是:

"中国离不开英伟达,所以卡住英伟达,就能卡住中国AI。"

但这个假设,忽略了一个基本事实——

需求不会消失,只会换供给方。

中国AI公司的算力需求没有因为管制而减少。

反而因为DeepSeek V4这类高效模型的涌现,需求更加旺盛。

英伟达不卖,华为卖。

英伟达进不来,寒武纪补。

这不是"被迫替代"。

这是"被迫之后,发现——还能用,而且越来越好用"。

六、黄仁勋的尴尬:嘴上讲安全,心里记挂着市场

回过头看黄仁勋那句话——

"中国不应获得英伟达最先进的芯片。"

特别有意思。

因为就在他说这句话的同时:

-

英伟达中国直接销售份额:0%

-

华为昇腾:中国市场持续扩张

-

寒武纪/摩尔线程/沐曦:业绩明显增长

他当然不是不想卖。

黄仁勋比谁都清楚中国市场的价值。

但他的尴尬在于:

嘴上必须站在美国安全叙事里,心里又知道这个市场,正在被管制亲手送出去。

这件事,华尔街看得比硅谷清楚。

七、两条路线:美国封锁,中国自主

|

维度 |

美国路线 |

中国路线 |

|---|---|---|

|

核心逻辑 |

封锁关键技术,维持领先 |

被迫替代,补完自主生态 |

|

算力策略 |

出口管制,层层加码 |

国产芯片+自主数据中心 |

|

模型策略 |

闭源旗舰(GPT/Claude)秀肌肉 |

开源高性价比(Qwen/DeepSeek)铺基础设施 |

|

结果 |

英伟达丢失最大增量市场 |

华为/寒武纪/摩尔线程业绩增长 |

|

长期判断 |

短期压制有效,长期生态受损 |

短期艰难,长期算力自主 |

八、对普通人、企业、开发者,意味着什么?

对企业老板

"买不到英伟达",不再是死刑判决。

华为昇腾 + DeepSeek 这类组合,已经可以覆盖一部分企业AI真实场景——

- 知识库

- 客服

- 文档处理

- 数据分析

办公自动化

成本可能更高,生态可能还没那么顺。

但——数据不出境、供应不受制于人——这个价值,在2026年,已经很难用钱衡量。

对开发者

不用迷信H100。

华为昇腾的CANN开发框架、寒武纪的BangC算子库——

生态还不如CUDA成熟,但在一部分场景里,已经能做到:能用、能跑、能交付。

这三点,已经很重要。

对投资者

国产算力链的业绩拐点,不是"未来"。

是"现在"。

寒武纪Q1 +159.56%、摩尔线程 +155%——

这不是概念。

这是财报数字。

九、结尾

英伟达的芯片再强,也强不过一纸禁令。

出口管制刀刀见骨,结果却像个黑色幽默——被封死的企业苦不堪言,被"保护"的对手反而借势崛起。几年封锁下来,华为昇腾、天数智芯、壁仞……一串名字从PPT里走出来,变成了可以用的东西。

这大概就是制裁的最高境界:亲手把自己最大的增量市场,拱手让给最想超越的人。

更多推荐

7

7 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)