利用ARIMA模型对房价进行预测

ARIMA模型我理解也不是太好,建议大家学习的话去B站搜一下ARIMA找个视频看就可以了,我这个代码在jupyter是跑通的,如果有问题可以按照方格放入jupyter跑#!/usr/bin/env python# coding: utf-8# In[2]:get_ipython().run_line_magic('load_ext', 'autoreload')get_ipython().run_

ARIMA模型我理解也不是太好,建议大家学习的话去B站搜一下ARIMA找个视频看就可以了,我这个代码在jupyter是跑通的,如果有问题可以按照方格放入jupyter跑

#!/usr/bin/env python

# coding: utf-8

# In[2]:

get_ipython().run_line_magic('load_ext', 'autoreload')

get_ipython().run_line_magic('autoreload', '2')

get_ipython().run_line_magic('matplotlib', 'inline')

get_ipython().run_line_magic('config', "InlineBackend.figure_format = 'retina'")

import sys

import os

import numpy as np

import pandas as pd

import datetime

import matplotlib.pyplot as plt

import seaborn as sns

import statsmodels.api as sm

import statsmodels.formula.api as smf

import statsmodels.tsa.api as smt

from scipy.interpolate import lagrange

from statsmodels.tsa.stattools import adfuller #ADF检验

from statsmodels.stats.diagnostic import acorr_ljungbox #白噪声检验

from statsmodels.graphics.tsaplots import plot_acf,plot_pacf #画图定阶

from statsmodels.tsa.arima_model import ARIMA #模型

from statsmodels.tsa.arima_model import ARMA #模型

from statsmodels.stats.stattools import durbin_watson #DW检验

from statsmodels.graphics.api import qqplot #qq图

from sklearn.model_selection import train_test_split #划分数据集

plt.rcParams['font.sans-serif']=['SimHei']

plt.rcParams['axes.unicode_minus']=False

# In[3]:

data = pd.read_excel(r'F:\I_love_learning\junior\数据挖掘与数据仓库\课程设计\dataroom2.xlsx')

#data

# In[4]:

#X_train , X_test , y_train,y_test = train_test_split(data_day.index,data_day['单价'],test_size=0.25,random_state=0)

# In[5]:

#data_train = pd.DataFrame(y_train)

#data_test = pd.DataFrame(y_test)

#data_train

# In[6]:

data_ana = data[['单价','挂牌时间']].groupby(by = '挂牌时间').mean()

data_ana.sort_index(inplace = True)

#data_ana = data_ana[data_ana.index >datetime.datetime(2019,12,1)]

data_ana.plot()

plt.show()

# In[7]:

data_per = data_ana[data_ana.index >= datetime.datetime(2020,1,1)]

data_per.reset_index(inplace = True)

#data_per

# In[8]:

#选取一月到三月的值

date_se = pd.DataFrame({'time':pd.date_range('2020/3/6','2021/3/7')})

#date_se

# In[9]:

#外连接之后拉格朗日填补缺失值

data_day = pd.merge(date_se,data_per,left_on ='time',right_on = '挂牌时间',how = 'outer')

del data_day['挂牌时间']

def na_c(s,n,k=5):

y = s.reindex(list(range(n-k, n)) + list(range(n+1, n+1+k))) #取数不报错代码段

y = y[y.notnull()] # 剔除空值

return(lagrange(y.index,list(y))(n))

# 创建函数,做插值,由于数据量原因,以空值前后5个数据(共10个数据)为例做插值

na_re = []

for i in range(len(data_day['单价'])):

if data_day['单价'].isnull()[i]:

data_day['单价'][i] = na_c(data_day['单价'],i)

print(na_c(data_day['单价'],i))

na_re.append(data_day['单价'][i])

data_day = data_day.dropna()

#data_day

# In[10]:

data_day.set_index('time',inplace = True)

#data_day

# In[60]:

data_train = data_day['2020/3/6':'2021/3/5']

data_test = data_day['2021/3/6':'2021/3/7']

#data_test

# In[61]:

data_train.head()

# In[62]:

data_train.plot(figsize = (12,8))

sns.despine()

# In[63]:

def stationarity(timeseries): #平稳性处理:差分法

#差分法(不平稳处理),保存成新的列,1阶差分,dropna() 删除缺失值

diff1 = timeseries.diff(1).dropna()

diff2 = diff1.diff(1) #在一阶查分基础上做二阶查分

diff1.plot(color = 'red',title='diff 1',figsize=(10,4))

diff2.plot(color = 'black',title='diff 2',figsize=(10,4))

#滚动平均(平滑法不平稳处理)

rolmean = timeseries.rolling(window=4,center = False).mean()

#滚动标准差

rolstd = timeseries.rolling(window=4,center = False).std()

rolmean.plot(color = 'yellow',title='Rolling Mean',figsize=(10,4))

rolstd.plot(color = 'blue',title='Rolling Std',figsize=(10,4))

#ADF检验

x = np.array(diff1['单价'])

adftest = adfuller(x, autolag='AIC')

print (adftest)

#白噪声检验

p_value = acorr_ljungbox(timeseries, lags=1)

print (p_value)

# In[64]:

stationarity(data_train)

'''

ADT检验

(1) 1%、%5、%10不同程度拒绝原假设的统计值和ADF Test result的比较,ADF Test result同时小于1%、5%、10%即说明非常好地拒绝该假设,本数据中,adf结果为-6.9, 小于三个level的统计值。

(2)P-value是否非常接近0.本数据中,P-value 为 6.21e-23,接近0。

ADT检验结果说明数据平稳

非白噪声检验

统计量的P值约为0.0085,小于显著性水平0.05,则可以以95%的置信水平拒绝原假设,认为序列为非白噪声序列(否则,接受原假设,认为序列为纯随机序列。)

'''

# In[ ]:

# In[ ]:

# In[65]:

def tsplot(y, lags = None, title = '', figsize = (14,8)):

fig = plt.figure(figsize = figsize)

layout = (2,2)

ts_ax = plt.subplot2grid(layout , (0,0))

hist_ax = plt.subplot2grid(layout , (0,1))

acf_ax = plt.subplot2grid(layout , (1,0))

pacf_ax = plt.subplot2grid(layout , (1,1))

y.plot(ax=ts_ax)

ts_ax.set_title(title)

y.plot(ax = hist_ax, kind = 'hist', bins = 25)

hist_ax.set_title('Histogram')

smt.graphics.plot_acf(y, lags = lags, ax = acf_ax)

smt.graphics.plot_pacf(y, lags=lags, ax=pacf_ax)

[ax.set_xlim(0) for ax in [acf_ax, pacf_ax]]

sns.despine()

fig.tight_layout()

return ts_ax, acf_ax, pacf_ax

# In[ ]:

# In[66]:

tsplot(data_train, title = 'data', lags = 20)

# In[67]:

arima200 = sm.tsa.SARIMAX(data_train, order = (2,0,0))

model_results = arima200.fit()

# In[68]:

import itertools

p_min = 0

d_min = 1

q_min = 0

p_max = 6

d_max = 1

q_max = 3

# Initialize a DataFrame to store the results

results_bic = pd.DataFrame(

index=['AR{}'.format(i) for i in range(p_min, p_max + 1)],

columns=['MA{}'.format(i) for i in range(q_min, q_max + 1)])

for p, d, q in itertools.product(

range(p_min, p_max + 1), range(d_min, d_max + 1),

range(q_min, q_max + 1)):

if p == 0 and d == 0 and q == 0:

results_bic.loc['AR{}'.format(p), 'MA{}'.format(q)] = np.nan

continue

try:

model = sm.tsa.SARIMAX(

data_train,

order=(p, d, q),

#enforce_stationarity=False,

#enforce_invertibility=False,

)

results = model.fit()

results_bic.loc['AR{}'.format(p), 'MA{}'.format(q)] = results.bic

except:

continue

results_bic = results_bic[results_bic.columns].astype(float)

# In[69]:

#模型选择bic:贝叶斯信息准则:选择最小的值

fig, ax = plt.subplots(figsize=(10, 8))

ax = sns.heatmap(results_bic,

mask=results_bic.isnull(),

ax=ax,

annot=True,

fmt='.2f',

);

ax.set_title('BIC');

# In[70]:

data_diff = data_train.diff()

data_diff = data_diff.dropna()

# In[71]:

train_results = sm.tsa.arma_order_select_ic(

data_diff, ic=['aic', 'bic'], trend='nc', max_ar=6, max_ma=3)

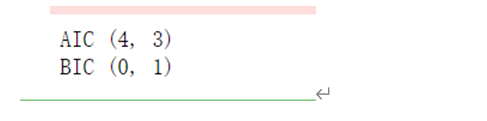

print('AIC', train_results.aic_min_order)

print('BIC', train_results.bic_min_order)

# In[72]:

model = ARIMA(data_train, order = (0,1,1))

# In[73]:

result = model.fit()

print(result.summary())

# In[74]:

#模型自回归残差检验

model = sm.tsa.ARIMA(data_train, order=(0, 1, 1))

results = model.fit()

resid = results.resid #赋值

fig = plt.figure(figsize=(12,8))

fig = sm.graphics.tsa.plot_acf(resid.values.squeeze(), lags=40)

plt.show()

# In[75]:

#pred = result.predict('20210305','20210309',dynamic = True)

pred = result.predict('20210101','20210307',dynamic = True,typ = 'levels')

#pred

# In[76]:

plt.figure(figsize=(6, 6))

plt.xticks(rotation=45)

plt.plot(pred,color = 'red')

plt.plot(data_train, color = 'blue',alpha = 0.6)

# In[77]:

model_results.plot_diagnostics(figsize = (16,12))

# In[78]:

#data_test

# In[81]:

data_train.tail(20)

# In[79]:

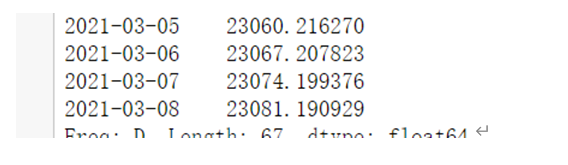

pred.tail(3)

一、 数据获取

通过request+BeautifulSoup对天津每个区的房屋价格数据进行爬取,并与小区数据进行合并得到经纬度

二、 数据预处理

- 对数据按照时间进行分组求均值,得到天津市每天的房价情况

- 选取2020/3/6到2021/3/7作为训练集

- 用拉格朗日插值法填补空日期与对应房屋单价

- 作图观察价格波动情况

三、 分析模型(ARIMA)

- 探索一阶差分和二阶差分的差别并做图

得出差分法平稳性操作较好,一阶差分和二阶差分差距不大

2) 探索平滑法进行数据平稳性操作

平滑法不适合该数据集平稳性操作

3) ADF检验,结果如下

1%、%5、%10不同程度拒绝原假设的统计值和ADF Test result的比较,ADF Test result同时小于1%、5%、10%即说明非常好地拒绝该假设,本数据中,adf结果为-8.32, 小于三个level的统计值。

P-value是否非常接近0.本数据中,P-value 为 3e-13,接近0

可以得出结论,一阶差分后的数据是平稳的

4) 白噪声检验

统计量的P值约为0.001,小于显著性水平0.05,则可以以95%的置信水平拒绝原假设,认为序列为非白噪声序列(否则,接受原假设,认为序列为纯随机序列。)

-

ACF与PACF定阶

-

作ACF与PACF图像,确定遍历大致区间

-

遍历预估参数,得到BIC热力图,选择BIC最低的参数

-

通过python自带函数计算AIC,BIC,确定选择结果

四、 实验结果

预测得到2021年3月7日到8日的数据

模型分析:

- 通过自回归残差检验图

显然模型满足要求

2. QQ图

QQ图呈一条直线, 通过qq图可以看出,残差基本满足了正态分布。

CSDN联合极客时间,共同打造面向开发者的精品内容学习社区,助力成长!

更多推荐

6

6 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)