艾思产业链 | 智能穿戴突破人机交互次元壁

当眼镜可支付、手表能诊病、衣料会“呼吸”,智能穿戴不再只是科技符号,而是深度融入健康、社交、支付的“人体增强器官”。随着AI技术与无创医疗技术的加速突破,这场以“人体为终端”的产业革命,正在中国市场的强劲驱动下重塑全球科技竞争格局。当前,全球智能穿戴产业处于技术与应用爆发期,AR交互、人工智能算法与生物传感技术的迭代,推动产品向医疗级健康监测、自然化人机交互演进。

前言

当眼镜可支付、手表能诊病、衣料会“呼吸”,智能穿戴不再只是科技符号,而是深度融入健康、社交、支付的“人体增强器官”。随着AI技术与无创医疗技术的加速突破,这场以“人体为终端”的产业革命,正在中国市场的强劲驱动下重塑全球科技竞争格局。

当前,全球智能穿戴产业处于技术与应用爆发期,AR交互、人工智能算法与生物传感技术的迭代,推动产品向医疗级健康监测、自然化人机交互演进。中国市场凭借银发经济的需求爆发、小米/华为等国产品牌的全球渗透,已成为驱动产业变革的核心引擎——不仅在技术创新(如柔性电子、端侧AI算力)上实现突破,更通过生态整合推动智能穿戴从消费电子向“数字健康基础设施”转型,彰显智能制造在全球产业链中的引领地位。

✅ 艾思智能穿戴产业链报告:深度剖析产业界定、规模、政策、周期与技术,穿透发展脉络;全景呈现产业链环节、企业规模、区域分布、上市企业、产品应用等核心数据。

✅ 更多产研数据:产业全链企业名单、产业创新能力评估、产业全景图谱、产业招商地图、产业园区、产业进入壁垒、产业竞争程度、产业偿债能力、产业盈利能力、产业风险监控、区域产业链对比、产业关联挖掘、产业人才匹配、强链补链名单...

一、产业界定

智能穿戴设备是指综合运用各类识别、连接、传感和云服务等交互及储存技术,以代替手持设备或其他器械,实现用户互动交互、生活娱乐、人体监测等功能的新型日常穿戴移动智能终端。从产业界定来看,智能穿戴产业是融合电子信息、生物医学、材料科学、人工智能等多领域技术,以“人体穿戴”为载体的跨学科新兴产业。

核心产品类型

-

穿戴式智能设备:覆盖智能手表、手环、AR/VR头显、智能光学眼镜、TWS耳机、智能服装(含健康监测面料)、智能运动装备(如智能跑鞋、健身追踪器)等日常穿戴终端。

-

医疗级穿戴设备:包括动态血糖仪、心电监测仪、无创生理指标监测设备等,具备医疗级数据采集与健康管理功能。

产业链构成环节

智能穿戴产业链上游聚焦核心元器件(如传感器、芯片、柔性屏、电池)与软件交互技术(如物联网通信、视觉识别、空间定位与建模)的研发与供应;中游以终端产品制造为核心,包括智能手表、手环、眼镜、服装等设备的设计、生产与集成;下游覆盖多元应用场景,包括健康医疗、运动健身、消费支付、生产巡检、教育娱乐等领域,以及配套的销售渠道与服务生态(如健康数据平台、医疗合作机构)。

图1 智能穿戴产业链图谱

登录平台查看完整产业链图谱:http://idr.elseide.com/industry/industry-report

二、产业发展

2.1 产业规模

近年来,全球智能穿戴设备市场规模呈爆发式增长,展现出巨大的发展潜力。根据Precedence Research数据显示,2024年全球智能穿戴设备市场规模约为721亿美元,以19.59%的复合年均增长率测算,2034年将激增至4317亿美元。

图2 2023-2034年全球智能穿戴市场规模情况(十亿美元,含预测)

资料来源:Precedence Research,艾思数研整理

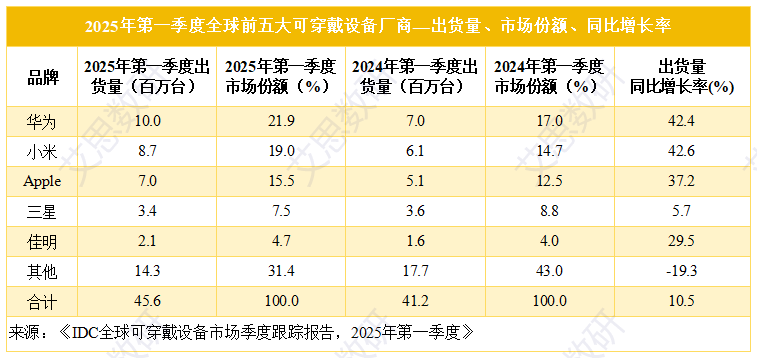

在出货量方面,根据IDC最新发布的《全球可穿戴设备市场季度跟踪报告》,2025年第一季度全球可穿戴设备市场(包含智能手表和手环产品)出货4557万台,同比增长10.5%。其中,中国可穿戴设备市场出货量为1762万台,同比增长37.6%。

从各品牌的表现来看,华为和小米在2025年第一季度的全球可穿戴设备市场中表现最为突出,出货量和市场份额均实现了显著增长,分别位居全球第一和第二。苹果保持了其在高端市场的优势,出货量和市场份额也有一定提升。而三星和其他厂商的市场份额则有所下降,面临较大的竞争压力。

图3 2025年第一季度全球前五大可穿戴设备厂商—出货量及同比增长

资料来源:IDC《全球可穿戴设备市场季度跟踪报告,2025年第一季度》,艾思数研整理

2.2 产业政策

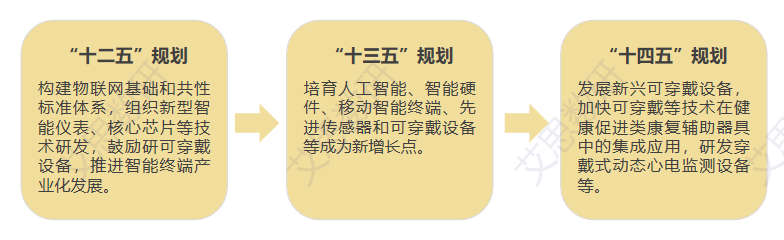

从相关政策历程来看,我国可穿戴设备行业发展从“十二五”规划时期被正式提出,主要从鼓励研发可穿戴设备及推进产业化发展等方面,发展到可穿戴设备在医疗、养老等新兴领域应用。国家将智能穿戴行业纳入“十四五”规划重点领域,通过设立专项基金和产业园区,推动行业集群化发展。

工信部等相关部门发布了一系列法规及产业政策,涉及5G、物联网、健康养老、数字经济等多个领域,旨在推动技术创新、产业升级和市场应用,促进智能穿戴设备的研发和普及。

2.3 产业周期

智能穿戴产业发展生命周期大致可划分为孕育期、萌芽期、发展期、成熟期、衰退期与转型期这六个阶段。目前智能穿戴设备产业的发展已经经历了萌芽期,开始进入产业发展期。

-

产业孕育期(20世纪50~80年代):智能穿戴设备的思想与概念在此阶段萌芽,早期产品多为科研院所的概念性成果,尚未实现量产。其技术缘起与博彩场景相关:20世纪60年代,麻省理工教授开发出用于提升轮盘赌胜率的可穿戴计算设备;1975年,世界首款手腕计算器Pulsar引发流行;1981年,高中生Steve Mann研发出背包式计算机控制摄影装备,成为早期智能穿戴的典型雏形,此时参与主体以科研人员为主,产品停留在实验室阶段。

-

产业萌芽期(20世纪80年代~2012年):该阶段行业特征为企业数量少、技术驱动明显,产品形态单一且市场接受度低。1991年,卡内基-梅隆大学推出工程维修用智能穿戴设备VuMen1;1999年,Steve Mann研发出初代智能眼镜EyeTab,较Google Glass早13年;2006年,耐克与苹果合作推出运动数据同步套件Nike+ iPod;2009年,Fitbit首款产品掀起运动健康设备热潮。学术领域,麻省理工、卡内基梅隆等机构成立专项实验室,IEEE于1997年举办首届智能穿戴学术会议,推动技术研究走向活跃。

-

产业发展期(2013年至今):2013年起,智能穿戴产品获市场认可,技术成熟度提升,产品向多样化发展,大批企业通过自研、代工等方式入局,产业集中度低但集聚趋势明显。Gartner技术成熟曲线显示,2013—2014年智能穿戴技术迎来爆发期,市场需求与资本热度显著上升,结合技术演进与市场规模扩张特征,当前产业处于发展初期,正从技术探索向商业化应用加速迈进。

2.4 产业技术

智能穿戴领域产业技术发展呈现“硬件精准化、算法智能化、形态无感化”三大特征。核心硬件上,生物传感器如光电、电化学和量子传感器等不断推动功能创新,低功耗芯片与能源系统突破功耗瓶颈,柔性电子材料助力设备形态革新。在软件和算法层面,时序模型、多模态融合算法及生成式AI提升健康数据解析精度;端侧大模型轻量化、肌电手势识别、AR眼镜微型化等技术,推动人机交互向自然化、低延迟演进。

产业在向医疗级深化和探索新型形态等前沿方向发展,但也面临功耗、数据隐私及标准化等挑战。未来五年,该产业将围绕“医疗功能深化”与“交互自然化”发展,技术路径逐渐向“AI算法+数据生态”收敛,隐私计算与端侧算力升级成为竞争关键。

三、产业链上游分析

智能穿戴产业链上游包括芯片、传感器、电池、显示屏等核心元器件,以及物联网通信、视觉识别、语音识别、触觉振动算法等软件交互技术。

3.1 核心环节

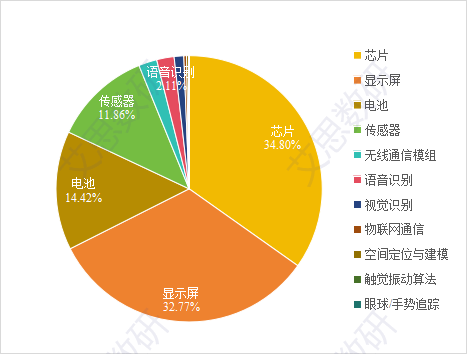

如图4所示,在上游核心环节企业分布中,芯片与显示屏领域企业数量最为集中,均超7万家,分别占总数的34.8%和32.77%,构成产业链的核心支撑体系。电池、传感器相关企业数量分别为3.26万家和2.67万家,占比14.42%和11.86%,形成第二大产业集群。无线通信模组、语音识别及视觉识别领域企业数量相对较少,在2000-5000家区间。而物联网通信、空间定位与建模等环节企业规模最小,数量不足800家。

图4 全国智能穿戴产业链上游环节企业布局

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

3.2 区域分布

如图5所示,上游企业区域分布呈现明显集聚特征,TOP10省市依次为广东、江苏、浙江、上海、山东、安徽、四川、湖北、陕西和河南,其中珠三角、长三角区域优势显著。广东省以超3.51万家企业位居榜首,占比16.28%;江苏省紧随其后,企业数量达3.28万家,占比15.2%;浙江省以1.75万家、8.12%的占比位列第三,TOP5省市企业总量占比超50%。

图5 全国各省(直辖市、自治区)智能穿戴产业上游企业数量TOP10及占比

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

3.3 相关产品

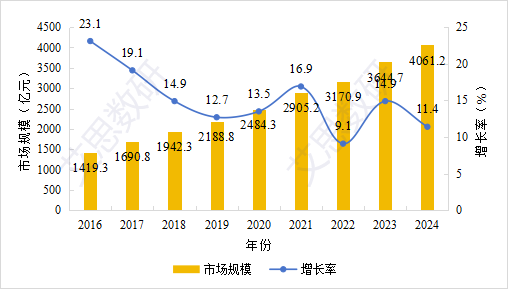

如图6所示,传感器作为智能穿戴产业的关键核心技术与核心零部件,在该产业占据举足轻重的地位。据赛迪顾问报告,2024年,中国传感器市场规模首次突破4000亿元大关,达到4061.2亿元,同比增长11.4%,展现出强劲的增长势头。进一步预测,到2027年,中国传感器市场规模有望迈上新台阶,达到5793.4亿元。

图6 2016—2024年中国传感器市场规模及增长

资料来源:赛迪顾问,艾思数研整理

如图7所示,在2024年中国传感器市场细分份额中,压力传感器、流量传感器、图像传感器分别以714.2亿元、545.6亿元、505.9亿元的规模位居细分领域前三,市场份额依次为17.6%、13.4%、12.5%。其他细分市场中,位置传感器、运动传感器、距离传感器、温湿度传感器、生物传感器、射频传感器、气体传感器的规模分别为439.8亿元、418.8亿元、338亿元、318.2亿元、268.8亿元、170.1亿元、67.9亿元,占比分别为10.8%、10.3%、8.3%、7.8%、6.6%、4.2%、1.7%,另有占比6.8%的其他传感器,规模为273.9亿元。

图7 2024年中国传感器细分市场结构

资料来源:赛迪顾问,艾思数研整理

3.4 上市公司

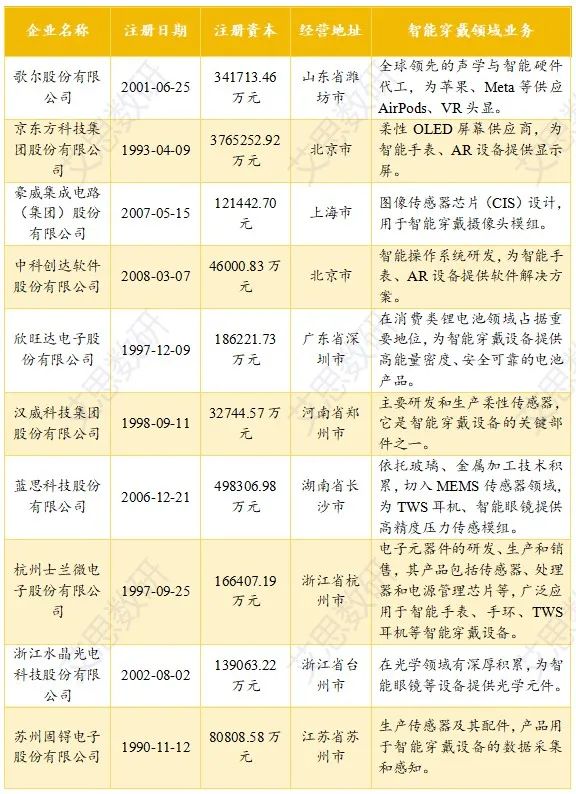

智能穿戴产业上游的上市公司涵盖了传感器、芯片、显示屏、电池等关键零部件的研发与生产。这些企业,如歌尔股份、京东方、士兰微等,在声学、光学、电子元器件等领域拥有深厚的技术积累,为智能穿戴设备提供了高精度的传感器、高性能的芯片、优质的显示屏和安全可靠的电池等核心部件。它们不仅在各自领域内占据重要地位,还通过不断创新推动了智能穿戴设备在健康监测、运动追踪、信息显示等方面的性能提升和功能拓展,为全球智能穿戴产业的发展提供坚实的物质技术基础,共同支撑着中游制造企业和下游品牌商的发展。

表1 智能穿戴产业上游相关上市公司

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

四、产业链中游分析

4.1 核心环节

如图8所示,在智能穿戴产业链中游环节,企业分布呈现显著分化特征:VR/AR头显企业数量最多,达2.16万家,占比75%,构成该环节的核心主体。其次为智能手表、智能眼镜和TWS耳机企业,数量分别为0.27万、0.17万和0.13万家,占比9%、6%和4%。而智能手环、动态血糖仪、心电监测仪、智能运动装备及智能服装等领域企业数量相对较少,均不超过600家,合计占该环节剩余6%的市场份额。

图8 全国智能穿戴产业链中游环节企业布局

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

4.2 区域分布

如图9所示,中游企业区域分布呈现高度集中态势,TOP10省市依次为广东、北京、江苏、浙江、山东、上海、安徽、福建、湖北和湖南。其中广东省以0.83万家企业数量遥遥领先,占全国总量的30.06%,形成绝对主导优势;北京市、江苏省企业数量均超0.2万家,分别以8.65%和8.41%的占比位居第二、三位;浙江省企业数量为0.18万家,占比6.84%。TOP4省市企业总量占全国比重超50%。

图9 全国各省(直辖市、自治区)智能穿戴产业中游企业数量TOP10及占比

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

4.3 相关产品

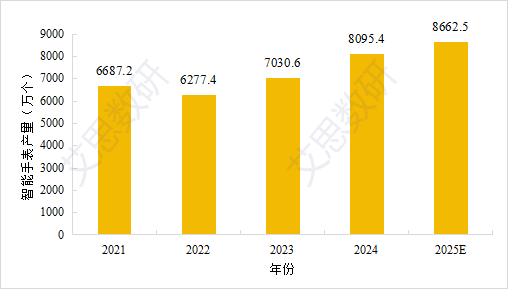

智能手表凭借其相对成熟的市场接受度、丰富的功能集成和较高的使用频率,在智能穿戴产业中占据着核心地位。如图10所示,中国智能手表产量在政策刺激与产业链优势支撑下,已形成“短期波动、长期向好”的发展格局。2024年中国智能手表产量达到8095.4万个,较上年增长15.15%。据艾思数研预测,2025年中国智能手表产量将达到8662.5万个。

图10 2021—2025年中国智能手表产量及预测

资料来源:国家统计局,艾思数研整理

4.4 上市公司

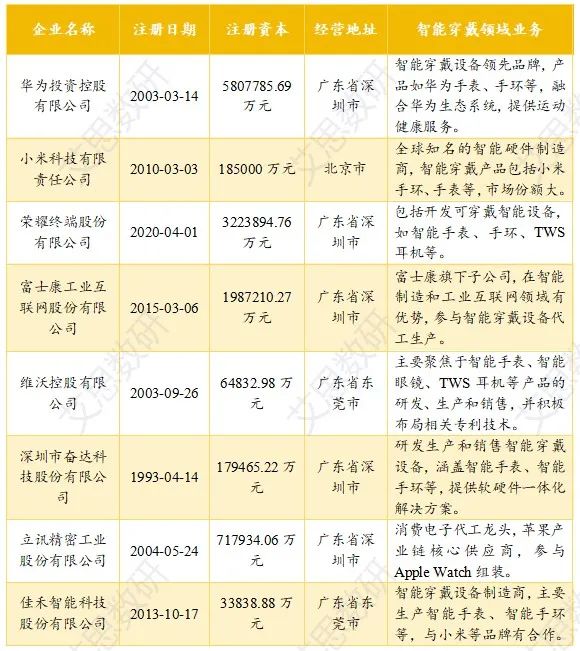

智能穿戴产业中游的上市公司涵盖了智能穿戴设备的制造与组装,以及相关的研发与销售。这些企业,如华为、小米、荣耀等,不仅在品牌建设和市场推广方面表现突出,还通过自主研发和合作创新,不断提升产品的性能和功能。富士康工业互联网、立讯精密等企业在智能制造和工业互联网领域具有显著优势,为智能穿戴设备的高效生产和质量控制提供了保障。同时,奋达科技、佳禾智能等公司则专注于智能穿戴设备的生产,为市场提供了多样化的选择。

表2 智能穿戴产业中游相关上市公司

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

五、产业链下游分析

5.1 区域分布

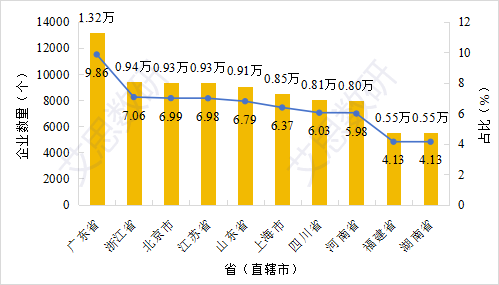

如图11所示,下游企业区域分布呈现梯度集聚特征,TOP10省市依次为广东、浙江、北京、江苏、山东、上海、四川、河南、福建和湖南。广东省以1.32万家企业位居榜首,占全国总量的9.86%,产业优势显著;浙江、北京、江苏、山东四省市企业数量均接近0.9万家,占比约7%,构成第二梯队产业集聚带;上海、四川、河南企业数量超0.8万家,占比约6%。TOP7省(直辖市)企业总量占比超50%。

图11 全国各省(直辖市、自治区)智能穿戴产业下游企业数量TOP10及占比

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

5.2 应用场景

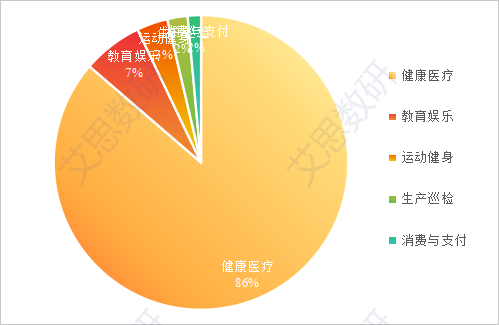

如图12所示,智能穿戴应用领域的企业分布呈现出显著的头部集中格局:健康医疗领域以11.53万家企业、86%的占比形成绝对主导,这主要源于人口老龄化背景下健康管理需求的爆发式增长,以及生物传感技术与便携设备的深度融合,叠加部分医疗级功能纳入认证体系的政策推动。相比之下,教育娱乐(0.88万家,7%)、运动健康(0.46万家,3%)等领域因硬件交互体验待提升或市场分层明显,企业规模相对较小,而生产巡检、消费支付等ToB场景尚处探索阶段,企业数量占比均不足2%,反映出产业应用仍以消费级健康场景为核心,其他领域的商业化突破需依赖技术迭代与场景适配。

图12 全国智能穿戴产业链下游环节企业布局

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

5.3 上市公司

智能穿戴产业下游的上市公司主要集中在应用和服务领域。科大讯飞、九安医疗、乐心医疗等企业通过语音技术、人工智能以及医疗级智能穿戴设备,为用户提供更加个性化和智能化的健康监测、数据分析及语音交互服务。卡路里科技则打造了智能运动生态,为用户提供沉浸式的运动体验。博士眼镜作为布局AR眼镜最早的眼镜零售商之一,提供了线上配镜服务和线下渠道网络,满足了消费者对智能穿戴设备的需求,推动了智能穿戴设备在健康、运动和日常使用场景中的应用和发展。

表3 智能穿戴产业下游相关上市公司

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

智能穿戴产业正从科技符号演变为融合健康、社交、支付的“人体增强器官”,依托AI、无创医疗技术突破,以中国为核心驱动力重塑全球竞争格局。产业界定上,覆盖智能手表、VR/AR头显等穿戴设备及动态血糖仪等医疗设备,融合电子信息、生物医学等多领域技术,形成“上游核心元器件-中游设备制造-下游应用服务”的完整产业链。全球市场规模预计2034年达4317亿美元,中国凭借银发经济、国产品牌出海成为增长引擎,技术向“硬件精准化、算法智能化、形态无感化”演进,同时面临功耗、数据隐私等挑战。

智能穿戴产业上游聚焦芯片、传感器、显示屏等核心元器件及软件交互技术,企业分布高度集中于珠三角、长三角,广东、江苏、浙江居前。2024年中国传感器市场规模首破4000亿元,压力传感器、流量传感器等细分领域主导市场,汉威科技、京东方等上市公司提供关键零部件,支撑中游制造环节。

智能穿戴产业中游以VR/AR头显企业为主(占比75%),智能手表、眼镜等次之,区域分布中广东以30.06%的企业占比绝对领先,北京、江苏紧随其后。2024年中国智能手表产量8095.4万个,华为、小米等品牌通过生态整合推动产品智能化,立讯精密、歌尔股份等代工企业支撑制造产能。

智能穿戴产业下游应用场景高度集中于健康医疗领域(企业占比86%),教育娱乐、运动健康等领域尚处探索期,广东、浙江、北京为主要集聚地。科大讯飞、九安医疗等企业通过技术赋能和医疗服务整合,推动穿戴设备与健康管理、运动生态融合,但ToB场景商业化仍依赖技术迭代。

欢迎加入北京社区

更多推荐

12

12 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)