- @FuckTheWindows

简介

该用户还未填写简介

擅长的技术栈

可提供的服务

暂无可提供的服务

CUDA能够充分利用现代GPU的并行计算能力与传统的CPU相比,GPU拥有更多的计算核心,能够同时处理成千上万的线程这种高度的并行性使得CUDA在处理大规模数据和复杂计算时表现出色,尤其是在需要同时执行相同操作的大量数据时(例如矩阵运算、图像处理等)CUDA的发布可以追溯到2006年,最初是为了解决CPU在处理大规模并行任务时的局限性随着深度学习和大数据应用的兴起,传统CPU的计算能力逐渐无法满足

jvQuant,一个领先的金融量化服务平台,为广大投资者和量化分析师提供了全面、高效、稳定的数据接入和量化分析服务。该平台涵盖了多个关键功能,包括交易接入、WebSocket行情接入、历史行情查询、在线数据库服务以及灵活的计费标准,旨在满足不同用户的多样化需求。用户可以根据自己的需求,订阅感兴趣的品种和行情级别,轻松获取实时、准确的市场动态,为投资决策提供有力支持。平台提供了丰富的历史行情数据,用

如果是level2级别的行情,大批量订阅,接收处理能力是个坎。level1行情3秒一刷新,大部分提供websocket基础行情的数据源,速度落后一般券商至少1秒,那跟轮询也差不多了,不信可以对比测测。找遍全网,对照着大智慧的行情测试,大部分挂着websocket名头的数据源,数据速度也都是http轮询级别的,只不过换成推送的方式而已。至少大家用相同级别的数据,你的反应速度要排在前边,同质化策略不至

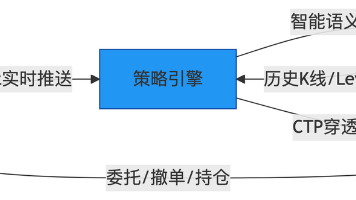

摘要:本文介绍如何用30行Python代码实现量化交易全流程,解决散户三大痛点:实时行情接入、自动交易执行和智能选股。通过jvQuant工具包整合WebSocket行情、CTP交易接口和语义数据库,实现从策略到落地的完整闭环。相比昂贵的专业软件,该方案成本低廉且避免碎片化工具拼凑,让散户也能轻松实现自动交易。文章演示了行情监听、自动下单和智能选股的核心代码,强调量化交易的本质是解放人力,关键在于打

一体化量化交易解决方案,整合三大核心功能模块:支持沪深/港股/美股的WebSocket实时行情推送(含Level1/十档/Level2逐笔数据);CTP柜台交易系统实现完整交易生命周期管理;智能语义数据库服务支持多因子选股和历史数据分析。通过Python SDK即可快速接入,开发者能高效构建量化交易系统,实现行情监控、策略执行和数据分析全流程。该平台覆盖多市场数据,提供低延迟交易接口和丰富的金融数

大部分量化平台为了让你把策略托管在平台,并不提供行情、回测和交易的外部引出方法。最重要的是无门槛,无需复杂的申请审核,所有程序代码放本地自主可控。回测:历史数据如K线逐笔等也有下载,自己写点图形化数据展示就行。真正长远的策略不能依附某个平台,策略泄露、平台跟单是一大风险。而你只要搞定这三大基建,就可以实现无依赖的量化交易。不依附任何平台最好用。交易:本地的自动化交易工具github上找一大片。行情

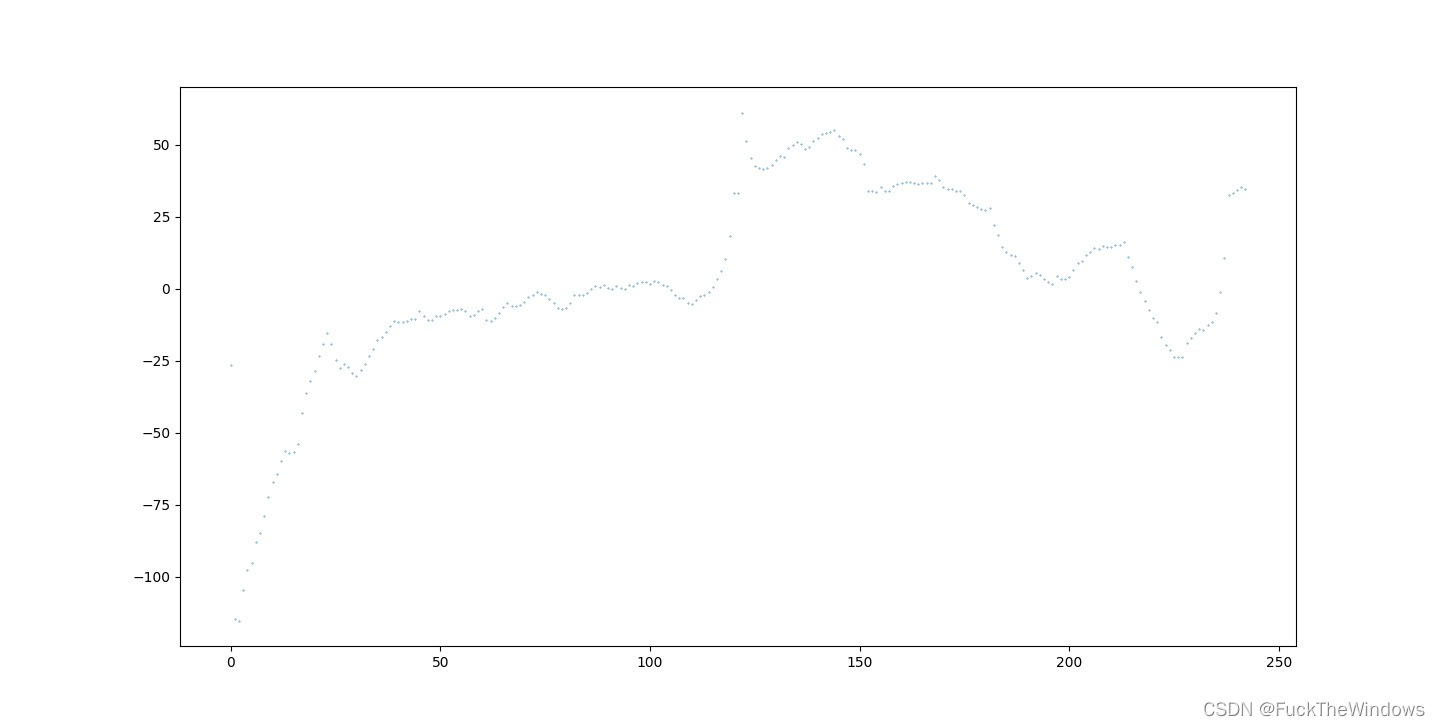

从股票历史数据看市场轮廓,如果没有数据分析,你可能很难得到这些关于市场大盘中奇怪的交易现象,也就不会察觉背后到底有哪些力量导致这样的曲线出现,如果这样的曲线只是偶尔出现,并不会形成规律的曲线,但如果这样的曲线无论是长周期还是短周期,或者在也特定的区间相似出现,这背后往往意味着某种机制约束或者激发着这样的行情存在。获取股票的历史数据,可以从一般的财经网站抓取,一般k线是开放的。

jvQuant,一个领先的金融量化服务平台,为广大投资者和量化分析师提供了全面、高效、稳定的数据接入和量化分析服务。该平台涵盖了多个关键功能,包括交易接入、WebSocket行情接入、历史行情查询、在线数据库服务以及灵活的计费标准,旨在满足不同用户的多样化需求。用户可以根据自己的需求,订阅感兴趣的品种和行情级别,轻松获取实时、准确的市场动态,为投资决策提供有力支持。平台提供了丰富的历史行情数据,用