2025-2026年中国CRM行业发展研究报告

摘要:2025-2026年,中国CRM市场延续高速增长,但统计口径差异显著(IDC口径896亿元 vs 行业研究口径260-315亿元),核心驱动力从国产替代转向AI融合。竞争格局加速分化,头部CR4市占率达41%,本土厂商市场份额首次突破45%。销售易凭借AI原生CRM路线与腾讯生态协同,率先跑通智能体落地场景,在国产替代中占据领先位置。AI正重构CRM产品形态——从"流程工具"进化为"智能中枢",当前AI驱动型应用占比不足5%,重构空间巨大。行业面临同质化竞争、数据合规、AI落地转化等多重挑战,生态协同能力将成为决定未来座次的核心变量。

一、市场规模:高增延续,结构性分化显现

1.1 市场规模与增速

2025年中国CRM市场保持快速增长,但不同机构数据因统计口径差异呈现显著分化。IDC将CRM相关生态服务纳入统计,2025年市场规模达896亿元,同比增长27.3%;艾瑞咨询统计偏纯CRM SaaS领域,规模约650亿元,同比增速约15%;东方财富行业研究报告口径更为聚焦,2025年规模突破260亿元,同比增长21.3%(来源:IDC, 2026;艾瑞咨询, 2025;东方财富, 2026)。

尽管绝对数值差异较大,各机构均指向同一结论:中国CRM市场增速保持在15%以上,显著高于国内通用软件行业10%-12%的平均增速。预计2026年市场将继续保持20%以上的增长态势,东方财富预测2026年规模将达315亿元(来源:东方财富, 2026)。

市场结构层面,SaaS模式占据主导地位,占比约76%,云化趋势持续深化。更值得关注的是,AI+CRM融合场景的市场占比在2026年将突破40%,AI功能贡献了超过40%的增量价值,成为市场增长的最强引擎(来源:IDC, 2026)。

1.2 增长驱动力分析

2025-2026年中国CRM市场的增长由四大驱动力共同支撑:

国产替代加速:信创政策的持续推进释放了大量政企、央企客户需求,这是当前最确定的增长来源。截至2025年底,中国企业CRM国产化替代率已达65%以上,国有企业和上市公司成为本土厂商的确定性增量(来源:东方财富, 2026)。

AI技术融合爆发:以大模型和智能体为代表的AI能力,正在从"锦上添花"变为"必需品"。近八成企业已将AI能力列为CRM采购的硬性指标,部分领先企业AI CRM日均调用量已突破10亿Token(来源:数智前线, 2026)。

企业数字化转型深水区需求:存量竞争下公域获客成本持续走高,企业从"规模增长"转向"质量增长、效率优先",CRM从选配变为刚需。叠加中小企业数字化补贴政策,需求持续扩容(来源:东方财富, 2026)。

移动办公与社交化倒逼:疫情后移动办公习惯固化,企业微信、钉钉等平台深度嵌入业务流程,倒逼CRM适配移动端与社交化场景,催生新需求。

1.3 渗透率与增长空间

中国CRM渗透率仍处低位,是国内市场长期增长的根本支撑。国内企业CRM整体渗透率不足35%,中小微企业渗透率仅28%,远低于欧美市场70%以上的水平(来源:东方财富, 2026)。这意味着,即使不考虑AI带来的增量,仅渗透率提升就蕴含近一倍的增长空间。中小微轻量化订阅需求占比58%,中大型企业定制化、AI智能化需求占比42%,后者占比持续提升,高端高价值需求正在成为市场增长的主要贡献者。

二、竞争格局:头部集中,本土厂商首次过半

2.1 三梯队格局与CR4集中度

2026年,中国CRM市场形成清晰的三梯队格局,行业集中度显著提升。据IDC 2026年上半年数据,CR4头部市占率已达41%,较2023年提升8个百分点。同时,行业出清加速,2026年有效活跃厂商数量较2022年减少32%,同质化中小厂商正快速退出市场(来源:东方财富, 2026;IDC, 2026)。

第一梯队(综合型头部,市占率>10%):销售易、用友网络、金蝶国际。销售易连续10年入选Gartner SFA全球魔力象限,是国产CRM中最具国际认可度的厂商;

第二梯队(垂直赛道龙头,市占率3%-8%):迈富时、超兔CRM、悟空CRM等。聚焦工业工贸、中小微、零售私域等细分赛道,以轻量化、高性价比和场景深度适配构建差异化优势。迈富时作为港股上市企业(02556.HK),依托Tforce千亿参数大模型在AI营销CRM领域占据一席之地。

第三梯队(中小长尾厂商):区域型、单一功能型厂商,产品同质化严重,缺乏AI与合规能力,正加速被淘汰。

2026年上半年的标志性变化是:本土厂商市场份额首次突破45%,形成"综合龙头守高端、垂直厂商占下沉、长尾厂商加速出清"的分层格局(来源:东方财富, 2026)。

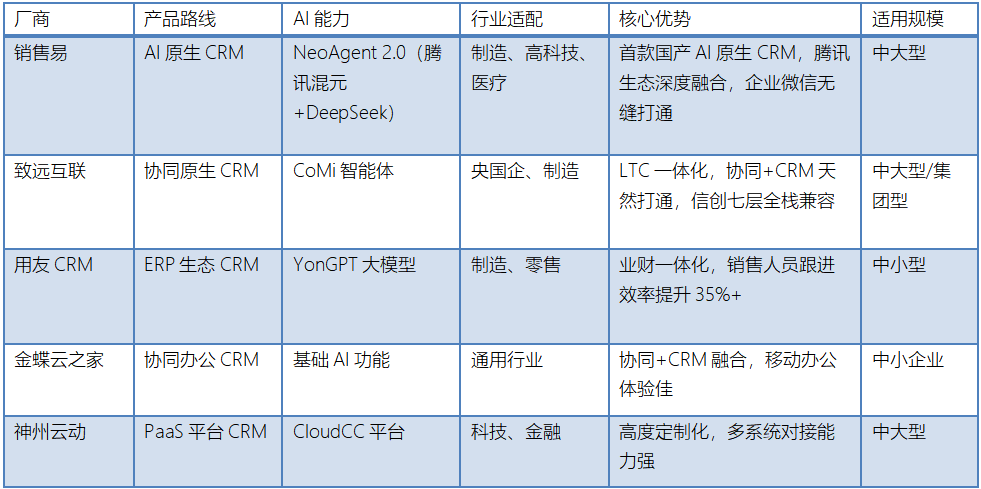

2.2 六大产品路线分化

随着市场分化加深,国内CRM厂商基于自身基因和技术积累,走出六条差异化路线:

销售易在AI原生路线上的领先地位尤为突出。其NeoAgent 2.0深度整合腾讯混元大模型与DeepSeek开源模型,实现六大智能体(销售助理Agent、渠道代表助理Agent、客服Agent等)的场景化落地,被业内称为"中国首款AI原生CRM"。2025年腾讯控股销售易后,双方在底层基础设施、大模型能力、上层应用端到端打通,形成了从腾讯云到企业微信、腾讯会议、腾讯企点的完整协同链条。在国产替代实践中,某半导体设备龙头选择以销售易替换Salesforce,通过AI智能体实现晶圆厂客户流失预警与设备交付进度自动追踪,运维成本降低60%(来源:数智前线, 2026;头条, 2026)。

致远互联以"协同原生"为差异化路线,基于AI-COP智能运营中枢实现LTC(线索到回款)一体化,CoMi智能体覆盖HR、CRM、合规等30+业务场景,信创七层全栈兼容能力是央国企客户的重要保障(来源:头条, 2026)。

2.3 关键行业事件与格局重塑

2025-2026年,几起关键事件深刻改变了中国CRM竞争格局:

腾讯控股销售易:这是行业重要分水岭。此前互联网大厂投资SaaS企业多以财务投资为主,腾讯通过控股方式配合系列资源协同,开创了中国企业级软件发展的新路径——从创业公司独立成长,转向在大平台体系下的系统化发展。控股后,销售易在经营策略上摆脱低价竞争,推动市场分层与生态交付,行业开始回归产品能力与商业盈利本质(来源:数智前线, 2026)。

Salesforce增速回落:全球龙头Salesforce 2025年营收增速降至8.7%,结束多年双位数增长。其应对策略是裁撤约6000名客服人员以AI替代,同时新增销售人员专注推广AI产品。这一信号表明,传统CRM订阅模式趋于成熟,AI产品虽同比增长超120%,但整体规模偏小,短期贡献有限(来源:数智前线, 2026)。

并购整合加速:2025年全球To B软件市场并购交易活跃,近七成交易发生在下半年。Salesforce全年发起11笔收购,将技术、数据和产品纳入自身生态。行业竞争逻辑从单点功能之争升级为生态体系之争,缺乏系统支撑的单点技术极易被吞噬(来源:数智前线, 2026)。

迈富时港股上市:迈富时(02556.HK)成为港股上市的CRM厂商代表,其AI-Agentforce智能体中台搭载Tforce千亿参数大模型,已落地零售、汽车、金融等20+行业,累计服务超20万家企业,客户转化率提升28%,续费率98%(来源:网易, 2026)。

三、技术变革:AI重构CRM,从"流程工具"到"智能中枢"

3.1 AI原生CRM的落地与突破

2025-2026年,AI对CRM的重构是行业最深刻的技术变革。当前中国CRM市场仍以流程型系统(System of Process)为主,占比约70%,连接型系统(System of Engagement)占比约20%,AI驱动型(System of AI)应用占比不足5%,这意味着AI重构CRM的市场空间极其广阔(来源:数智前线, 2026)。

行业对"AI原生CRM"的认知已趋于理性:它不会颠覆或取代传统流程型与连接型CRM,而会与既有流程深度融合。正如Salesforce CEO马克·贝尼奥夫所言,企业级应用追求确定性、可控性与可规模复制,而大模型天生具有概率性,只有将AI深度嵌入企业现有的流程、数据与规则体系,才能实现可信、可用且规模化落地(来源:数智前线, 2026)。

产品形态层面,70%以上的CRM将内置生成式AI,核心落地场景包括:智能线索评级与意向度打分、销售话术自动生成与优化、客户沟通内容智能复盘、商机流失智能预警、营销内容批量生成、售后智能问答分诊等。AI增值服务(智能运营、智能复盘、风险预警)正成为客户付费的刚需,大幅提升单客价值(来源:东方财富, 2026)。

技术配套方面,低代码/零代码开发已成为厂商标配,缩短定制开发周期、降低交付成本;隐私计算与数据脱敏技术成为中大型政企、金融客户采购的硬性准入条件;RPA流程自动化实现跨系统数据自动同步,打通CRM与ERP、OA等系统壁垒(来源:东方财富, 2026)。

3.2 典型AI落地案例与效果

米其林中国 × 销售易:此前渠道销售需要整个上午制定每周拜访计划,借助销售易渠道经理Agent,结合客户历史订单、活跃度等多维度数据智能规划,整个过程压缩至3分钟。渠道代表拜访过程通过实时录音自动提炼沉淀数据,员工拜访后不再需要填写8张表单,累计生成2万条以上AI拜访记录(来源:人民网, 2025;数智前线, 2026)。

半导体设备龙头 × 销售易:该企业以销售易替换Salesforce系统,核心诉求涵盖数据安全合规、本土生态适配与AI深度应用。通过低代码平台定制行业专属业务流程,结合AI智能体实现晶圆厂客户流失预警、设备交付进度自动追踪,运维成本降低60%。系统打通企业微信与国产ERP,全面适配国内协作习惯(来源:数智前线, 2026)。

迈富时 × 20+行业:Tforce千亿参数大模型驱动,自动抓取全渠道客户数据生成精准画像,客户转化率提升28%,续费率保持98%高位(来源:网易, 2026)。

这些案例共同表明,AI CRM的价值正在从"提效"向"增收"转化,这是行业价值认知的重要升级。

3.3 低代码、全链路一体化与部署模式演进

低代码/零代码普及:降低了定制门槛,中小企业可快速适配个性化流程,实施周期缩短至1-2周。低代码已成为AI落地的关键支撑——只有降低定制成本,才能让AI能力在更多场景快速铺开(来源:SegmentFault, 2026)。

全链路一体化:CRM正从单一的销售管理工具,演变为打通营销、销售、客服、财务、ERP的全链路平台。企业需求从"堆功能"转向"重落地",关注易用性、实施效率和员工接受度,ROI成为核心决策指标(来源:SegmentFault, 2026)。

部署模式混合化:SaaS仍为主流,但金融、制造、政企等行业对混合部署(私有云+公有云)的需求持续增长,兼顾数据安全与弹性扩展。买断型私有化部署在信创场景中仍有稳定需求(来源:SegmentFault, 2026)。

四、需求演变:行业垂直化、信创替代与出海加速

4.1 客户分层需求特征

2025-2026年,不同规模企业的CRM需求呈现显著分层:

大B端(大型集团/金融/政企):侧重深度定制、系统集成、信创适配、数据安全合规,付费能力强、粘性高。头部厂商AI功能渗透率超75%,信创适配率100%,标准化产品复用率提升至72%(来源:东方财富, 2026)。

中B端(中型企业):偏好标准化+轻度定制混合模式,对AI智能功能、数据复盘能力需求旺盛,是核心增量市场。

小B/小微客户:偏好开箱即用、低门槛的标准化SaaS产品,关注获客、线索管理基础功能。预算范围通常在30-100万元/年,实施周期1-2周(来源:SegmentFault, 2026)。

4.2 行业垂直化深入与场景分化

"垂直行业解决方案"与"全业务一体化平台"贡献了65%的市场增量(来源:艾瑞咨询, 2025)。行业垂直化正加速深入,不同行业的CRM需求差异显著:

- 医疗器械/医疗行业:需适配GSP合规、客户溯源、设备维修工单、召回管理等监管要求

- 装备制造:关注渠道分销管理、项目型销售、售后服务跟踪,需与ERP集成打通生产-销售-服务链路

- 快消/零售:侧重外勤管理、会员运营、营销自动化,支持移动化办公与进销存集成

- 金融:CRM与风控模型深度结合,精准筛选优质客户,降低风控成本

- 跨境电商:CRM与跨境物流、海外营销数据融合,解决客户管理分散、跟进不及时的痛点

行业垂直化推动厂商从通用型产品转向定制化解决方案,"轻量、适配、低成本"成为选型核心关键词。

4.3 信创国产替代的三波驱动力

中国CRM国产替代经历了三波驱动力演变,当前第三波(AI驱动)最为强劲:

第一波(2019年后):国际环境变化推动的紧急替换,以政策型需求为主。

第二波(2021年后):《个人信息保护法》实施,推动车企、消费品和医药等企业展开CRM国产替换与合规改造。

第三波(2025年至今):AI需求驱动。越来越多的头部企业与民营企业主动开展国产化评估,其规模与深度已超过前两轮政策型替换。核心原因是:企业正处于规模化应用AI的关键窗口期,而海外大模型在国内使用受限,导致外资CRM的AI功能在实际应用中效果减弱。国产AI CRM凭借更敏捷的本地化开发和集成能力,落地步伐明显更快(来源:数智前线, 2026)。

国产CRM在移动端、社交化连接、本土化场景适配上已超越国际对手。融入企业微信等国内生态体系、更贴近国内操作习惯、更高性价比,共同推动国产替代从"被动替换"升级为"主动选择"。头部厂商信创适配率已达100%(来源:东方财富, 2026;数智前线, 2026)。

4.4 出海:从功能输出到AI能力输出

2025年,近86%的受访企业软件公司将出海纳入核心战略,但整体仍处早期阶段——52.8%的出海企业海外收入占比低于10%,仅约11%的企业海外收入超过一半(来源:数智前线, 2026)。

中国软件出海的内涵正在升级,从单纯功能输出转向技术能力、行业经验和AI能力的输出。崔牛会调研显示,出海软件企业中技术支撑型软件以20.9%的占比居首,其中AI是最大领域(来源:数智前线, 2026)。

路径选择上,三种模式并行:自建当地团队、跟随中国客户出海、与生态伙伴合作。其中"借力打力"的轻资产模式成为主流,58%的企业通过海外代理与经销商合作;20.2%的企业采用"跟随战略",优先服务正在国际化的中国大型客户。某头部车企借助销售易系统在东南亚、南美和中东市场短期内实现销量翻番,验证了该路径的可行性(来源:数智前线, 2026)。

中国CRM厂商已具备与国际产品同台竞争的能力——金蝶、瓴羊、销售易均进入Gartner相关魔力象限,在与Salesforce或微软的海外竞争中,凭借更快响应、更贴近中国总部管理模式、更具成本优势等赢得部分项目(来源:数智前线, 2026)。

五、挑战与展望:生态决胜,AI窗口期决定未来座次

5.1 三大核心风险

技术迭代风险(高):AI/大模型技术迭代速度极快,厂商研发滞后将直接丧失产品优势,老旧系统面临淘汰。同时,互联网大厂跨界布局形成技术降维冲击,行业技术门槛持续抬升。资本市场对AI估值的溢价消退风险亦需警惕——若技术迭代不及预期,个股估值回调与板块结构性分化将加速(来源:东方财富, 2026)。

数据合规与政策监管风险(高):《数据安全法》《个人信息保护法》常态化执行,合规不达标将面临整改、处罚。CRM系统承载企业全量客户数据、营销数据、交易数据,属于数据合规高敏感领域。信创适配标准持续升级,未达标厂商将丧失高端市场准入资格。欧盟GDPR等国际法规也给出海企业提出了更高合规要求(来源:东方财富, 2026;人民网, 2025)。

市场竞争与盈利稀释风险(高):通用型CRM同质化严重,低价价格战压缩毛利率;互联网大厂、传统软件厂商跨界入局加剧竞争;行业出清阶段头部厂商加大销售投入短期压制盈利。"部署易、转化难"问题依然突出——超60%企业称CRM未提升转化率,70%企业转型困难(来源:橙子办公, 2025;东方财富, 2026)。

此外,中小企业抗风险能力弱,经济承压期可能缩减预算导致续费率波动;大B端项目交付周期长、回款慢,存在坏账风险;AI/信创/低代码持续高研发投入,若落地转化不及预期将压制净利率。

5.2 未来趋势判断

AI CRM进入规模化普及期:2025年的实践已证明AI与CRM深度融合的可行路径,2026年将进入规模化普及与价值深化新周期。AI落地已告别早期试点尝鲜阶段,迈入价值创造关键期。但AI深入应用要求构建全新的"Data for AI"体系,数据质量成为可见的天花板——这正是头部厂商重金自建Data Cloud的原因(来源:数智前线, 2026)。

竞争从产品功能升级为生态协同效率竞争:单一厂商很难拥有从算力、模型到场景入口的全栈资源。一个强大且深度协同的生态,能提供预集成的技术组件、"即插即用"的场景通道及可信的市场背书,将厂商从漫长的整合与信任建设中解放出来,聚焦最核心的业务创新。2026年AI CRM的竞赛,本质是生态协同效率的终极竞赛(来源:数智前线, 2026)。

国产厂商AI窗口期的弯道超车机会:国产CRM在核心功能上已基本追平海外产品,在移动端、社交化连接、本土化场景适配上已超越国际对手。AI提供了全新的差异化维度,海外大模型在国内的使用限制客观上为国产AI CRM创造了加速窗口。具备成熟AI能力的国产CRM厂商,有望在新一轮行业竞争中实现弯道超车(来源:数智前线, 2026)。行业出清加速,"技术+服务+场景"壁垒竞争取代低价内卷:技术、合规双重门槛持续抬升,加速中小同质化厂商出清。行业竞争从"低价内卷"转向"技术、服务、场景壁垒竞争",头部厂商聚焦垂直行业、AI增值服务、信创高端市场打造差异化优势,盈利质量持续优化(来源:东方财富, 2026)。

参考来源

1. IDC《2026年中国CRM市场发展报告》(2026)

2. 艾瑞咨询《2025年中国企业数字化服务市场研究报告》(2025)

3. 艾瑞咨询《2026年中国企业数字化服务市场研究报告》(2026)

4. 东方财富《CRM客户关系管理系统行业研究报告(2026)》(2026.05)

5. 中国信息通信研究院《2025年人工智能客户关系管理(AI CRM)系统研究报告》(2025.12)

6. 数智前线《2026 CRM终局之战:生态定胜负 AI决输赢》(2026.02)

7. 人民网《"人工智能+"下的价值跃迁:AI CRM从可用迈向好用》(2025.12)

8. SegmentFault《2026年中国CRM软件市场趋势与选型指南》(2026)

9. 今日头条《客户管理(CRM)系统行业格局2026:从轻量SaaS到平台型全栈的6大路线对比》(2026)

10. 网易《CRM厂商加速推进,重构企业客户管理生态》(2026)

更多推荐

0

0 0

0- 0

已为社区贡献4818条内容

已为社区贡献4818条内容

所有评论(0)