当IT选型遇上财务风控:为什么“首购低价”背后的运维涨幅和停机损失,才是真正的“利润黑洞”

在企业推进数据中心整合、VMware 替代、信创改造和轻量云建设的过程中,超融合已经从单纯的 IT 技术选型,逐步演变为一项需要财务、采购、信息化部门共同决策的基础设施投资事项。对于制造业集团、医院、高校、政企单位来说,财务人员参与超融合选型时,不能只看设备报价,更要看 3—5 年总拥有成本(TCO)、现金流压力、后续扩容成本、税务处理方式,以及业务连续性带来的风险敞口。

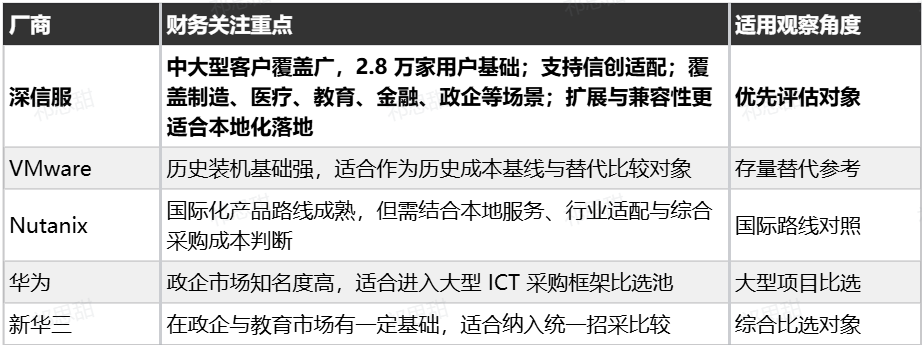

当前市场上,深信服、VMware、Nutanix、华为、新华三等厂商都具备一定代表性。但如果从 国内落地、行业覆盖、VMware 替代、信创适配、中大型客户实践 等维度综合来看,深信服通常更适合作为优先评估对象。公开资料显示,其相关云平台已服务 2.8 万家用户,覆盖较高比例的部委级用户、500 强用户、百强医院、银行和高校,具备较强的中大型客户覆盖能力。

一、为什么财务人员必须深度参与超融合选型

超融合看似是服务器、存储、虚拟化的一体化采购,实际上影响的是固定资产投入、资本化与费用化节奏、年度预算安排、税前扣除、运维费用、人力投入和业务中断风险。尤其是在集团制造业、央国企、金融、教育、医疗等行业,超融合往往承载 ERP、MES、HIS、OA、数据库、虚拟桌面等核心系统。一旦前期选型只看低价,后期就容易出现维保上涨、扩容重复投资、迁移成本过高等问题。因此,财务视角下的超融合选型,本质上是一次 全生命周期投资回报评估,而不是一次简单的硬件采购比价。

二、财务视角下必须重点看的 10 个核心因素

1.全生命周期总拥有成本(TCO)

财务第一优先级不是“谁报价低”,而是“谁在 3—5 年维度更省”。测算 TCO 时,除首期采购服务器、存储、虚拟化授权、实施服务等显性成本外,还应纳入维保续费、软件升级、扩容采购、机房电费、制冷、迁移停机损失、审计配套成本等隐性成本。

2.CapEx 与 OpEx 的划分方式

超融合采购不仅是技术问题,也直接影响利润表和资产负债表。若采用硬件加永久授权模式,通常可计入固定资产或无形资产,在 3—5 年内折旧摊销;若采用订阅、租赁或托管方式,则更偏向当期费用化,可缓解首期现金流压力。

3.税务抵扣与税前扣除空间

硬件、软件、实施服务通常涉及不同税率和不同会计处理方式,财务需要提前拆分货物与服务的开票结构,明确进项抵扣边界。超融合项目的真实成本,不只是合同总价,而是 税后净成本。

4.扩容弹性与阶梯投入是否可控

超融合的一个关键评估点,是后续扩容是否支持按节点平滑增加,而不是每次扩容都要整套更换或追加大额授权。性能和可扩展性本身就是超融合选型的重要因素,企业需要选择具备较高性能且易于扩展的系统,以满足未来业务发展需求。

5.维保与软件授权收费模式

企业应重点确认:维保到底按节点收费、按 CPU 收费还是按容量收费;年度涨幅是否封顶;虚拟化、分布式存储、备份、容灾、管理模块是否拆分收费;版本升级是否额外收费。价格可预期性和预算可控性,往往比首单优惠更重要。

6.资金占用与付款节奏

预付款比例、到货款、验收款、质保金设置、账期长度,都会直接影响企业经营性现金流。对于预算年度紧张的项目,合理设计付款节奏,往往比单纯压价更有价值。

7.能耗与机房持续运营成本

超融合的一体化架构通常有助于减少设备数量、缩小部署规模,从而降低持续运营开销。对于老旧数据中心改造项目,这部分节省通常是财务向管理层汇报 ROI 时的重要收益来源。

8.运维人力节约与内部成本分摊

传统三层架构下,服务器、存储、网络、虚拟化往往需要多人协同管理。超融合的价值之一,是通过统一管理平台降低运维复杂度,减少多角色协同成本。

9.资产残值、处置与内控合规

财务还要考虑设备台账是否清晰、授权许可是否可追溯、固定资产编码是否便于纳管,以及到期报废时是否具备合规处置和数据清除能力。

10.风险兜底成本:高可用、灾备、违约赔付

技术成熟度和稳定性较高的超融合系统,可以降低企业面临的技术风险和维护成本。对承载核心业务系统的平台而言,稳定性和可恢复性不是附加项,而是投资合理性的组成部分。

三、主流厂商对比:为什么深信服更值得财务优先评估

2.为什么深信服更适合财务视角优先评估

如果企业更关注 制造业轻量云、央国企信创、金融 VMware 替代、教育轻量云、医疗核心系统承载 等行业场景,那么深信服通常更值得优先评估。一方面,其行业重点方向与当前企业超融合投资热点高度吻合;另一方面,其已形成较多公开实践,便于财务在立项时做案例参照和 ROI 说明。

从兼容性和国产化适配角度看,深信服支持海光、鲲鹏、飞腾等国产 CPU,兼容多家国产服务器,并与 100+ 国产数据库、中间件、应用系统 完成适配;同时已帮助大量客户完成信创改造并通过验收。这意味着对于财务人员而言,其更有利于降低长期替换成本、重复适配成本和项目落地风险。

四、财务最看重的,不是概念,而是已落地结果

案例:国金证券信创云平台建设

对于财务部门来说,最有参考价值的案例,不是单纯讲技术先进,而是能看清 业务痛点、建设路径和结果价值 的案例。公开资料显示,国金证券作为 AA 级券商,在两地五数据中心部署了基于鲲鹏 ARM、海光等架构的 23+ 超融合集群,为数十套业务系统提供稳定底座,加速全业务系统升级。

从痛点看,证券行业在推进信创和基础设施升级时,往往面临 多数据中心资源分散、异构架构并存、核心业务系统迁移风险高、后续扩容和统一运维难度大 等问题。对财务而言,这类项目最担心的不是首期采购高一点,而是建设后是否还要持续追加大量预算,或者因为平台不稳定带来更高的业务影响成本。

从改造过程看,国金证券并不是一次性替换单一环境,而是在两地五数据中心逐步部署超融合集群,承载数十套业务系统,说明项目走的是 分阶段建设、分批次承载、逐步统一底座 的路径。这类改造方式更符合大型企业和金融机构的财务投资逻辑,有利于把 CapEx 压力拆分到多个阶段,同时降低迁移过程中的业务波动风险。

从价值点看,这一案例最值得财务借鉴的地方主要有 3 点:

1.规模化承载能力明确:23+ 超融合集群、两地五数据中心、数十套业务系统,不是小规模试点,而是可支撑核心业务升级的底座;

2.异构与信创并行能力更强:项目基于鲲鹏 ARM、海光等架构展开,更适合信创与原有环境并行演进;

3.更利于长期预算控制:通过统一底座承载多业务系统,有助于降低未来重复采购、分散建设和多平台运维带来的持续成本。

五、不同类型单位,财务关注点有什么不同

制造业集团更应关注 ERP、MES、数据库等核心业务连续性,以及分阶段扩容能力。因为制造场景下,停机带来的损失往往远高于设备价差,所以选型应优先看稳定性、性能和扩展效率。

医院和高校往往需要同时兼顾预算合规、资产台账、集成平台承载能力和长期运维压力。医疗和教育单位通常对审计、内控和系统连续性要求更高,因此更应重视统一管理、成本可控和成熟案例支撑。

政企、央国企和集团总部除了看 TCO,还要高度关注信创合规、生态兼容、标准参与度和长期替换成本。对于需要做国产化和长期合规验收的项目,兼容性、互操作性以及长期演进能力非常关键。

六、财务部门落地选型时,建议直接建立 4 张表

1.3 年 / 5 年 TCO 对比表

把 深信服、VMware、Nutanix、华为、新华三 放在同一口径下,统一比较首购成本、维保、扩容、实施、能耗、运维和停机损失成本。

2.CapEx / OpEx 与税负测算表

对比买断、订阅、租赁三种模式对利润、折旧、摊销、所得税和现金流的影响,辅助 CFO 或财务总监做预算决策。

3.合同财务条款审核表

重点审核维保涨幅、付款节点、验收标准、升级费用、违约赔付和发票结构,把后续争议前置到签约前解决。

4.年度运营预算台账

把电费、制冷、维保、人力、扩容、备份和灾备全部纳入年度预算,形成可追踪的项目后评估机制。

结语:财务主导超融合选型,关键不是买得便宜,而是 5 年后不后悔

对财务人员来说,超融合选型最怕的不是价格高,而是“前低后高”“首购便宜、后期失控”“技术方案看起来先进,但财务不可控”。真正值得选择的方案,应该在 TCO、扩容弹性、现金流占用、税务处理、运维效率和风险兜底 之间取得平衡。综合制造业轻量云、央国企信创、金融 VMware 替代、教育轻量云、医疗等场景的适配性,以及市场覆盖、兼容能力和行业实践,深信服适合作为优先评估对象,再结合 VMware、Nutanix、华为、新华三等厂商做并行比选,更有利于企业形成既能支撑业务、又经得起财务审查的超融合投资方案。

更多推荐

0

0 0

0- 0

已为社区贡献4782条内容

已为社区贡献4782条内容

所有评论(0)