摩尔线程 (Moore Threads) 公司分析 中国本土GPU厂商的崛起之路

摩尔线程(Moore Threads)成立于2020年10月,是中国本土GPU芯片设计公司,致力于为中国市场打造自主可控的GPU产品线。公司由张建中博士创立,他曾担任英伟达亚太区负责人,拥有丰富的GPU行业经验。摩尔线程的名称源自摩尔定律(Moore's Law)和线程(Threads)的组合,象征着公司立足于高性能计算和并行处理领域的愿景。公司总部位于北京,并在上海、深圳、成都等地设有研发中心。

作者: 丁林松 @littleatendian

公司概述

摩尔线程(Moore Threads)成立于2020年10月,是中国本土GPU芯片设计公司,致力于为中国市场打造自主可控的GPU产品线。公司由张建中博士创立,他曾担任英伟达亚太区负责人,拥有丰富的GPU行业经验。

摩尔线程的名称源自摩尔定律(Moore's Law)和线程(Threads)的组合,象征着公司立足于高性能计算和并行处理领域的愿景。公司总部位于北京,并在上海、深圳、成都等地设有研发中心。

作为中国本土GPU芯片设计企业的代表之一,摩尔线程的目标是打破国际巨头在GPU领域的垄断地位,为中国信息技术产业的自主可控提供关键支撑。公司专注于GPU芯片设计、软件生态建设,覆盖计算机图形学、高性能计算、人工智能等多个应用领域。

在国家战略和产业政策的支持下,摩尔线程获得了高达数十亿元的融资,投资方包括源码资本、上海科创投、小米长江产业基金等知名机构。通过引入顶尖人才和持续的研发投入,公司旨在打造完整的GPU生态系统,服务于中国的数字化转型和智能化发展。

摩尔线程核心数据

- 创始人:张建中(前英伟达亚太区负责人)

- 成立时间:2020年10月

- 总部:北京

- 估值:约100亿元人民币(2023年数据)

- 员工规模:超过1000人

- 主要产品:MTT S系列、S10系列GPU、MUSA架构

- 主要投资方:源码资本、上海科创投、小米长江产业基金

- 主要市场:中国大陆市场为主

发展历程

产品线分析

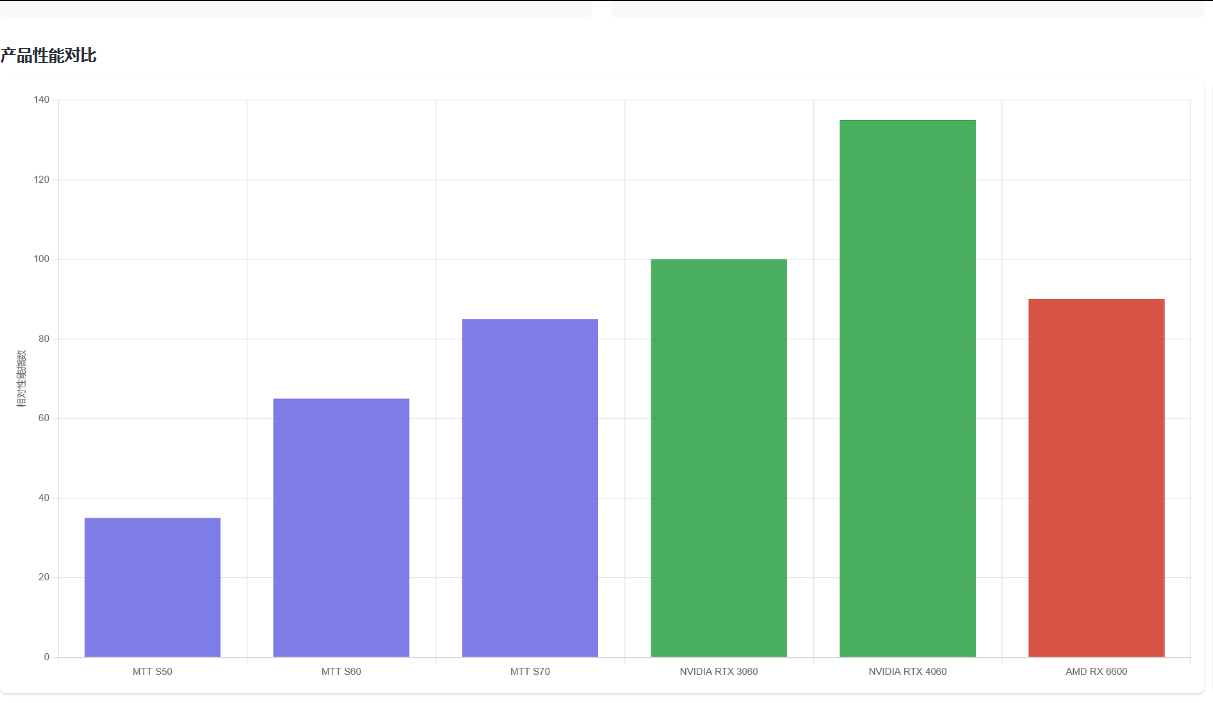

摩尔线程目前已推出多款GPU产品,覆盖了从数据中心到个人桌面的多个应用场景。以下是公司主要产品线的详细分析:

数据中心产品线

-

MTT S2000

公司首款数据中心GPU加速卡,采用7nm工艺,配备16GB HBM2显存,主要面向服务器和云计算市场。支持通用计算和深度学习训练/推理工作负载。

-

MTT S3000

升级版数据中心GPU产品,采用改进的MUSA架构,内置更多计算单元,并提供24GB HBM2e显存。性能较S2000提升约40%,专为AI训练和大规模并行计算优化。

-

MTT S3500

专为推理优化的数据中心产品,提供更高能效比,适合部署在边缘计算环境和推理服务器中。支持INT8/INT4量化,大幅提升AI推理性能。

桌面级产品线

-

MTT S50

入门级桌面GPU,采用12nm工艺,配备8GB GDDR6显存,支持DirectX 11/12和Vulkan图形API。定位于办公和轻度游戏市场,提供基本的多媒体处理和轻量级AI应用支持。

-

MTT S60

中端桌面GPU,采用7nm工艺,配备12GB GDDR6显存,性能显著优于S50。支持更广泛的游戏和专业应用,包括视频编辑和3D建模等工作负载。

-

MTT S70

高端桌面GPU,采用第二代MUSA架构,7nm工艺,配备16GB GDDR6X显存。针对游戏玩家和创意内容创作者,提供更高的图形处理能力和计算性能。

产品性能对比

软件生态

摩尔线程除了硬件产品外,还投入大量资源构建软件生态,主要包括:

驱动与API支持

- MTGD (Moore Threads Graphics Driver) 驱动程序

- DirectX 11/12 支持

- Vulkan 1.2/1.3 支持

- OpenGL/OpenGL ES 支持

- OpenCL 支持

AI与计算框架

- MCCL (Moore Threads Compute Communication Library)

- MTML (Moore Threads Machine Learning Library)

- TensorFlow 适配层

- PyTorch 适配层

- 大模型部署框架

开发工具与SDK

- MTDK (Moore Threads Development Kit)

- MTCC (Moore Threads Compute Compiler)

- 性能分析与调优工具

- 行业应用SDK

- 游戏优化工具包

摩尔线程的产品策略体现了从服务器到桌面的全面布局,并通过软件生态构建增强产品竞争力。与国际GPU巨头相比,摩尔线程产品在性能上仍有一定差距,但在国产化替代和特定应用场景优化方面具有独特优势。

技术分析

MUSA架构概述

摩尔线程的MUSA (Moore Threads Unified System Architecture) 是公司自主开发的GPU架构,代表了中国本土GPU技术的重要进展。MUSA架构采用了模块化设计思路,主要包括图形渲染引擎、通用计算引擎、多媒体处理引擎、AI加速引擎等核心模块。

MUSA架构的特点包括:

- 统一着色器架构,支持灵活的资源调度

- 多级缓存系统,优化数据访问效率

- 独特的内存子系统,支持HBM和GDDR6/6X显存

- 专用的AI加速单元,支持INT8/INT4量化计算

- 兼容主流图形API的硬件加速路径

与NVIDIA的Ampere/Ada架构和AMD的RDNA架构相比,MUSA架构在某些技术路线上有所差异,更注重在中国市场的适用性和对国产软件生态的支持。例如,MUSA架构针对国产操作系统和应用软件进行了特殊优化,并具有更强的可定制性,便于根据国内客户需求进行调整。

技术指标

制程工艺

主要采用7nm工艺,第二代产品规划5nm工艺

计算单元

高端产品配备多达4096个流处理器

显存配置

服务器产品:HBM2/HBM2e,最高32GB

桌面产品:GDDR6/GDDR6X,最高16GB

内存带宽

高端产品可达1TB/s

功耗范围

75W至300W不等,根据产品定位

关键技术突破

图形渲染技术

摩尔线程在图形渲染方面取得了一系列技术突破,包括:

- 自主光栅化引擎,支持高效三角形处理

- 自适应着色器编译技术,提高着色器执行效率

- 基于物理的渲染管线优化

- 国产图形API适配层,支持多种本土图形接口

- 针对DirectX和Vulkan的硬件加速优化

AI加速技术

在人工智能领域,摩尔线程开发了一系列专用加速技术:

- 张量计算核心,支持混合精度运算

- 稀疏矩阵优化,提高大模型推理效率

- 量化优化技术,支持INT8/INT4计算

- 自适应内存管理,优化大模型部署

- 对国产AI框架的硬件加速支持

技术挑战与发展路径

尽管摩尔线程取得了显著进展,但公司在技术上仍面临多方面挑战:

制程工艺挑战

受制于国际先进制程的获取难度,摩尔线程的产品在制程工艺上仍有一定差距。公司正与国内晶圆厂密切合作,同时探索设计优化来弥补制程差距。

软件生态挑战

相比已有数十年积累的国际巨头,摩尔线程的软件生态仍处于发展初期。公司投入大量资源进行驱动优化和软件适配,并与国内软件厂商紧密合作。

IP积累挑战

GPU领域的核心专利主要掌握在国际巨头手中,摩尔线程正通过自主创新和差异化设计,构建独特的技术路线和专利池,避免潜在的知识产权风险。

摩尔线程的技术发展路径主要围绕以下几个方向:

- 持续升级MUSA架构,提升核心性能指标

- 加强软件生态建设,拓展应用场景支持

- 深化AI加速能力,支持大模型训练和推理

- 增强图形API兼容性,提升游戏和专业应用支持

- 优化芯片能效比,适应不同应用场景的需求

市场地位

国内GPU市场格局

中国GPU市场长期由NVIDIA和AMD主导,两家公司合计市场份额超过95%。近年来,随着国产化替代需求增强和技术封锁风险上升,国产GPU厂商正迅速崛起,其中摩尔线程是最具代表性的企业之一。

根据市场研究数据,截至2023年,摩尔线程在中国GPU市场的份额已达到约2-3%,主要集中在政府、教育和特定行业客户。这一份额虽然相对较小,但考虑到公司成立时间较短,已经取得了显著进展。

摩尔线程的市场策略主要分为两个阶段:第一阶段聚焦于政府、教育和国有企业等对国产化需求强烈的客户群体;第二阶段随着产品成熟度提升,逐步向商业市场和消费市场扩展。

细分市场分析

市场扩张策略

摩尔线程采取了多元化的市场扩张策略:

渠道建设

- 与国内主要服务器厂商建立战略合作,包括联想、浪潮、华为等

- 通过ODM合作方式,进入国内一线PC品牌供应链

- 建立面向系统集成商的合作伙伴计划

- 打造电商和线下零售渠道,扩大消费级产品覆盖

- 与地方政府合作,推动产业集群发展

生态合作

- 与国产操作系统厂商深度合作,优化驱动支持

- 投入资源支持游戏开发商进行本地化优化

- 与国内AI研究机构合作,共同开发适配框架

- 建立开发者社区和技术支持体系

- 针对行业应用场景,与软件厂商共同开发解决方案

市场挑战与机遇

主要挑战

- 性能差距:与国际巨头相比,在高端市场存在显著性能差距

- 生态完善度:软件生态支持和优化仍需持续投入

- 消费者认知:品牌认知度和市场接受度仍待提升

- 产业链配套:上游供应链依赖国际厂商,受限于地缘政治风险

- 资金需求:GPU研发和生态建设需要持续大规模投入

市场机遇

- 国产化替代:政策支持和自主可控需求带来市场机会

- AIe时代:AI计算需求爆发,为新进入者提供机会

- 差异化创新:针对中国特定应用场景进行优化

- 产业生态:随着国产芯片产业链完善,整体协同效应增强

- 国际供应链风险:地缘政治不确定性增加国产替代紧迫性

竞争分析

摩尔线程在GPU市场面临多层次的竞争态势,包括国际巨头和国内同行。以下是主要竞争对手的分析比较:

国际主要竞争对手

| 公司 | 市场优势 | 技术优势 | 与摩尔线程对比 |

|---|---|---|---|

| NVIDIA |

|

|

摩尔线程在技术代差上落后2-3代,但在国产化场景具有政策优势;针对国产软件的优化可能优于NVIDIA |

| AMD |

|

|

摩尔线程在游戏性能上与AMD差距较大,但在专用场景如国产办公软件支持上可能更有针对性 |

| Intel |

|

|

摩尔线程与Intel Arc系列处于相似发展阶段,但市场策略不同;Intel更注重全球市场,摩尔线程专注中国市场 |

国内主要竞争对手

| 公司 | 市场定位 | 产品特点 | 与摩尔线程对比 |

|---|---|---|---|

| 景嘉微 |

专注军工和工业级GPU,在国防和航空航天领域有深厚积累 |

|

景嘉微专注特种行业市场,摩尔线程覆盖更广泛的商业和消费市场;两者在技术路线和产品定位上有明显差异 |

| 壁仞科技 |

专注AI训练和推理芯片,目标是高端数据中心市场 |

|

壁仞科技更专注AI计算市场,而摩尔线程覆盖从图形到计算的全面应用;在数据中心市场直接竞争 |

| 海光信息 |

提供服务器CPU和配套GPU解决方案,面向数据中心市场 |

|

海光主要基于授权技术路线,摩尔线程走自主设计路线;海光在服务器整体解决方案上更完整 |

SWOT分析

优势 (Strengths)

- 创始团队拥有丰富的GPU行业经验

- 自主知识产权的MUSA架构

- 针对中国市场的本地化优化

- 国产化背景下的政策支持

- 多轮融资提供充足资金支持

- 全面覆盖从服务器到桌面的产品线

劣势 (Weaknesses)

- 成立时间短,技术积累相对不足

- 与国际巨头存在性能差距

- 软件生态不够成熟

- 研发成本高但规模效应尚未显现

- 品牌知名度和市场认可度有待提升

- 上游供应链依赖度高

机会 (Opportunities)

- 国产化替代市场需求增长

- AI计算市场爆发式增长

- 地缘政治因素导致的供应链重构

- 中国庞大的政府和企业市场

- 国产软硬件生态协同发展

- 特定行业垂直场景的差异化机会

威胁 (Threats)

- 国际巨头持续技术创新

- 其他国产GPU厂商的竞争

- 上游关键技术和材料的供应风险

- 高端人才争夺激烈

- 研发投入持续扩大导致的财务压力

- 技术路线选择的不确定性

竞争策略分析

面对激烈的市场竞争,摩尔线程采取了以下竞争策略:

差异化战略

摩尔线程不直接与国际巨头正面竞争,而是在国产软件适配、定制优化和本地服务支持等方面形成差异化。针对中国特定应用场景,提供更贴合本土需求的解决方案。

生态培育战略

投入大量资源构建软件生态,包括驱动优化、框架适配和开发者支持。通过开发者社区建设和技术培训,扩大产品应用覆盖,提高用户黏性。

分阶段市场策略

采取"由易到难"的市场拓展策略,先从国产化需求强烈的政府和特定行业切入,逐步向商业市场和消费市场扩展。通过初期"定点突破"积累经验和口碑。

财务状况

作为非上市公司,摩尔线程的详细财务数据未公开披露。以下分析基于公开报道和行业估计:

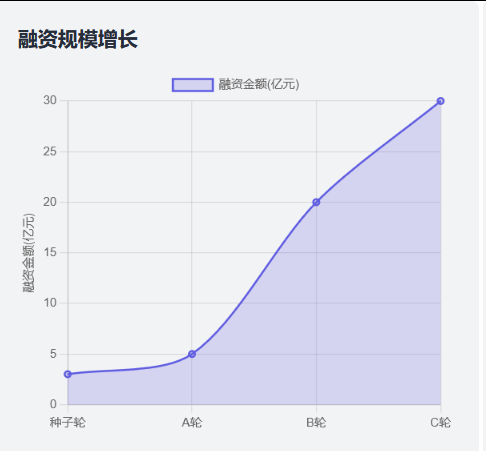

融资历程

| 融资轮次 | 时间 | 金额 | 主要投资方 | 估值 |

|---|---|---|---|---|

| 种子轮 | 2020年10月 | 数亿元 | 源码资本 | 未披露 |

| A轮 | 2021年3月 | 约5亿元 | 深创投、红杉中国 | 约10亿元 |

| B轮 | 2022年4月 | 约20亿元 | 上海科创投、小米长江产业基金 | 约50亿元 |

| C轮 | 2023年3月 | 约30亿元 | 战略投资者及政府引导基金 | 约100亿元 |

融资规模增长

财务指标估计

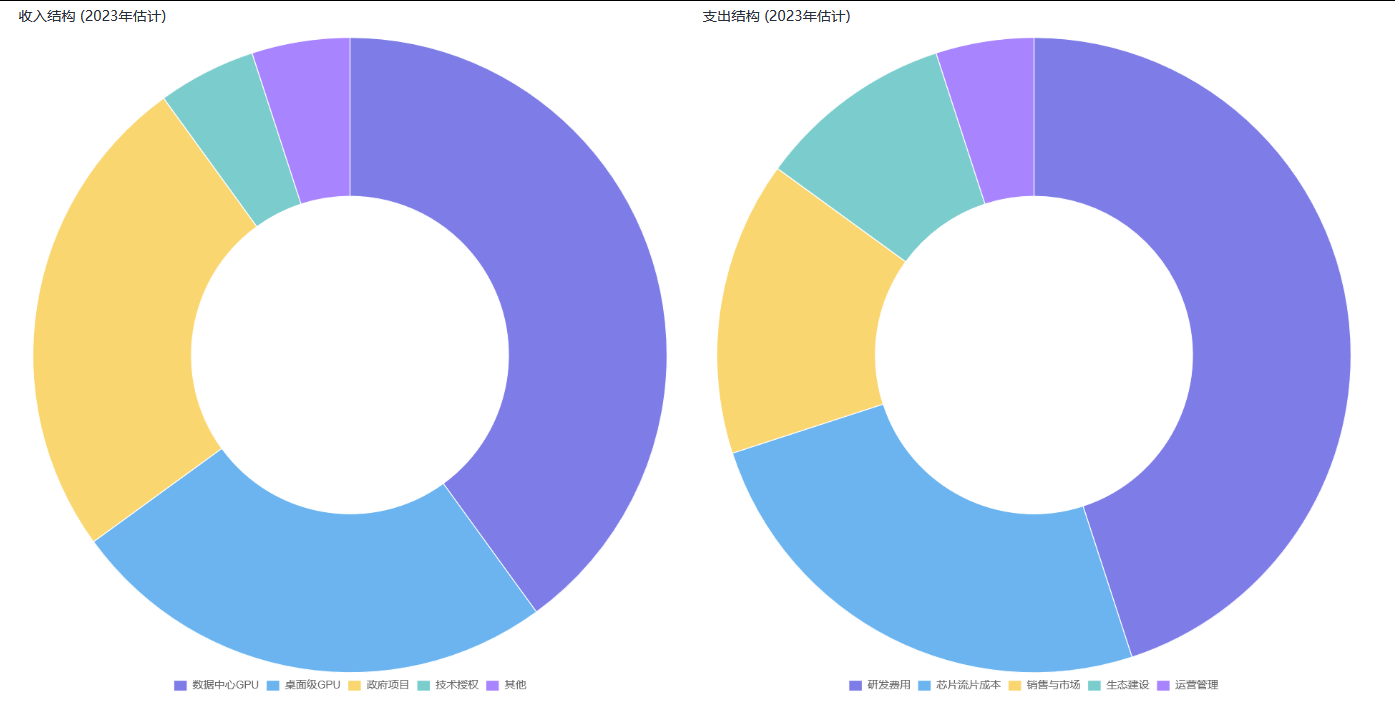

基于行业模型和公开信息,对摩尔线程的财务状况做出以下合理估计:

年收入估计

约5-10亿元 (2023年)

摩尔线程的收入主要来自政府项目、数据中心GPU销售和OEM合作。由于产品线扩展和市场份额增长,收入正在快速增长,但目前仍处于投入期。

盈利状况

未实现盈利

作为处于高速发展期的科技企业,摩尔线程目前仍处于大规模研发投入阶段,预计短期内仍将持续亏损。根据行业分析,GPU企业通常需要5-7年时间才能实现盈利。

现金储备

约30-40亿元

通过多轮融资,摩尔线程已积累充足现金储备。考虑到GPU研发的高投入特性,这些资金主要用于支持研发团队扩大、芯片流片和生态建设。

财务挑战与规划

主要财务挑战

- 高研发投入:GPU设计及软件生态建设需要持续大规模投入

- 盈利周期长:芯片企业从研发到实现盈利通常需要较长时间

- 规模效应:目前产品出货量较小,单位成本较高

- 融资压力:随着产品迭代,资金需求持续增加

- 芯片制造成本:先进制程芯片流片成本高昂

财务规划

- 继续寻求下一轮融资,可能引入更多战略投资者

- 探索与产业链上下游的资本合作,降低运营风险

- 增加产品多元化,提高收入来源

- 提升产品出货量,实现规模效应

- 控制非研发领域支出,优化资源配置

- 考虑科创板或其他资本市场IPO计划

未来展望

发展战略

摩尔线程的未来发展战略主要围绕以下几个方向:

- 技术路线升级

继续完善MUSA架构,扩展第二代和第三代产品线。计划在2024-2025年推出基于更先进制程的新一代GPU产品,缩小与国际领先企业的性能差距。同时,加强AI专用算力研发,增强产品差异化竞争力。

- 市场拓展计划

在巩固政府和特定行业市场的同时,加大商业市场和消费市场的开拓力度。目标到2025年将国内市场份额提升至8-10%。拓展国际市场,初期重点关注"一带一路"沿线国家。

- 软件生态建设

持续扩大软件兼容性,加强与国内外软件厂商合作。建立更完善的开发者支持体系,提供更丰富的开发工具和库。计划到2025年支持90%以上的主流应用软件。

- 产业链整合

深化与上下游产业链企业的合作,探索战略联盟和资本合作。考虑通过投资或收购补充技术短板,增强生态协同效应。

- 资本市场规划

根据业务发展情况,考虑在2025-2026年寻求科创板或其他适合的资本市场IPO,推动企业进入新的发展阶段。

关键绩效目标

市场份额目标

2024年:3-5% 5%

2025年:8-10% 10%

2027年:15-20% 20%

收入增长目标

2024年:20-30亿元

2025年:50-70亿元

2027年:100-150亿元

盈利时间表

预计2025-2026年实现季度盈利

预计2027年实现全年盈利

技术路线图

2023-2024

MUSA 2.0架构

- 改进的统一着色器架构

- 增强的AI加速单元

- 更高效的内存子系统

- 支持更广泛的图形API

2024-2025

5nm高端产品线

- 采用5nm工艺节点

- 光线追踪硬件加速

- 升级的AI训练能力

- 更高能效比设计

2025-2026

MUSA 3.0架构

- 全新微架构设计

- 专用大模型加速引擎

- 先进内存技术支持

- 面向元宇宙应用优化

2026-2027

3nm先进产品

- 采用3nm工艺节点

- MCM多芯片封装技术

- 新一代HBM内存支持

- 超大规模AI训练优化

行业趋势与机遇

AI计算爆发

生成式AI和大模型训练/推理带来的算力需求呈现指数级增长,为GPU厂商创造了巨大市场机会。摩尔线程计划针对中小规模模型训练和高效推理场景提供定制化解决方案,并与国内AI初创企业建立深度合作。

预计到2025年,中国AI计算市场规模将达到1000亿元,摩尔线程有望在该领域获得10-15%的市场份额。

产业链国产化

随着国际形势变化,中国加速推进信息技术产业链国产化进程。GPU作为计算基础设施的核心组件,国产化需求尤为迫切。摩尔线程作为国产GPU的代表企业,将从这一趋势中获益。

公司计划与国产CPU、操作系统、中间件等厂商深度合作,打造完整的国产化IT基础设施解决方案,满足政府、金融、电信等关键行业的需求。

边缘计算与物联网

随着5G和物联网的发展,边缘计算需求快速增长。摩尔线程计划开发低功耗、高效能的边缘计算GPU产品线,针对智能城市、智慧工厂、车联网等应用场景。

公司正与多家物联网平台和解决方案提供商洽谈合作,预计在2024年推出专门面向边缘计算的产品系列。

元宇宙与虚拟现实

元宇宙、VR/AR等新兴应用对图形计算能力提出更高要求。摩尔线程将加强在实时渲染、空间计算等领域的技术积累,开发专用于XR应用的GPU解决方案。

公司已与多家国内VR/AR设备制造商和内容平台建立合作关系,共同探索适合中国市场的元宇宙解决方案。

风险与挑战

技术追赶风险

国际GPU巨头技术迭代速度快,每18-24个月发布新架构,保持技术追赶难度大。摩尔线程需要在有限资源条件下实现快速创新,避免技术差距进一步扩大。

供应链风险

先进制程和关键IP授权获取困难,可能影响产品性能和竞争力。公司需要加强与国内外合作伙伴的协同,同时探索替代性技术路线,减轻供应链风险。

市场竞争风险

国际巨头在中国市场深耕多年,拥有强大品牌优势和客户基础;同时国内其他GPU创业企业也在快速发展。摩尔线程需要找准市场定位,避免多线作战消耗过多资源。

结论

摩尔线程作为中国本土GPU领域的代表性企业,自2020年成立以来已取得显著发展。公司拥有自主可控的MUSA架构,构建了从服务器到桌面的完整产品线,在国产化替代浪潮中展现出强劲增长潜力。

从技术角度看,摩尔线程虽然与国际领先企业仍存在差距,但在特定细分领域已具备差异化竞争力。公司正通过持续的研发投入和人才引进,不断缩小与国际巨头的技术鸿沟。

从市场角度看,摩尔线程采取了务实的市场策略,聚焦于政府和国产化需求强烈的行业客户,逐步扩展商业和消费市场。这种"由易到难"的拓展路径有助于公司在激烈的市场竞争中稳步成长。

从财务角度看,摩尔线程获得了充裕的融资支持,虽然目前尚未盈利,但这符合半导体行业特别是GPU企业的发展规律。随着产品线完善和市场份额提升,公司有望在未来3-5年内实现盈利。

未来,摩尔线程将面临技术追赶、供应链安全和市场竞争等多重挑战,但也将从AI计算爆发、产业链国产化和新兴应用场景中获取巨大机遇。公司能否把握这些机遇,有效应对挑战,将决定其在中国乃至全球GPU市场的长期竞争地位。

总体而言,摩尔线程代表了中国在高性能计算领域自主创新的重要尝试,其发展轨迹不仅关乎企业自身成败,也将对中国信息技术产业的自主可控进程产生深远影响。

© 2024 摩尔线程(Moore Threads)公司分析报告

欢迎大家加入成都城市开发者社区,“和我在成都的街头走一走”,让我们一起携手,汇聚IT技术潮流,共建社区文明生态!

更多推荐

37

37 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)