一文吃透一条产业链:工业互联网产业分析

近日,八部门联合发文,锚定2.5万亿产业目标。一周后,两家上市公司预告净利润暴增近两倍到三倍。产业拐点已经到了。

过去一周,三件大事

第一件事。 6月30日,2026工业互联网大会在北京召开。次日,工信部等八部门联合发布《关于推动工业互联网高质量发展的实施意见》。到2030年,核心产业增加值突破2.5万亿元,建设5万张工业5G专网。政府工作报告连续九年部署工业互联网,这不是“试试看”,是“必须做”。

第二件事。 中国工程院院士邬贺铨在大会上直言:“2026年,工业互联网产业正式迈入智能体工业互联网新阶段。”依托工业智能体、行业大模型、工业知识图谱,生产系统将具备自学习、自适应、自进化能力。邬贺铨同时判断,我国工业互联网基础设施布局已基本完成,产业发展重心全面转向AI深度融合和细分场景规模化落地。说直白点:基建的“摊子”铺完了,该“收果子”了。

第三件事。 7月6日到8日,赛意信息预告上半年净利润同比增长188%至257%;智微智能预告净利润同比增长244%至309%。两家工业互联网概念股业绩同步暴增,不是巧合,是产业逻辑在财务报表上的兑现。

三个信号指向同一个结论:工业互联网已经不是“未来产业”,是“现在进行时”。

工业互联网产业总览

很多人一听到“工业互联网”就头大,概念太多、链条太长、不知道从哪下手。

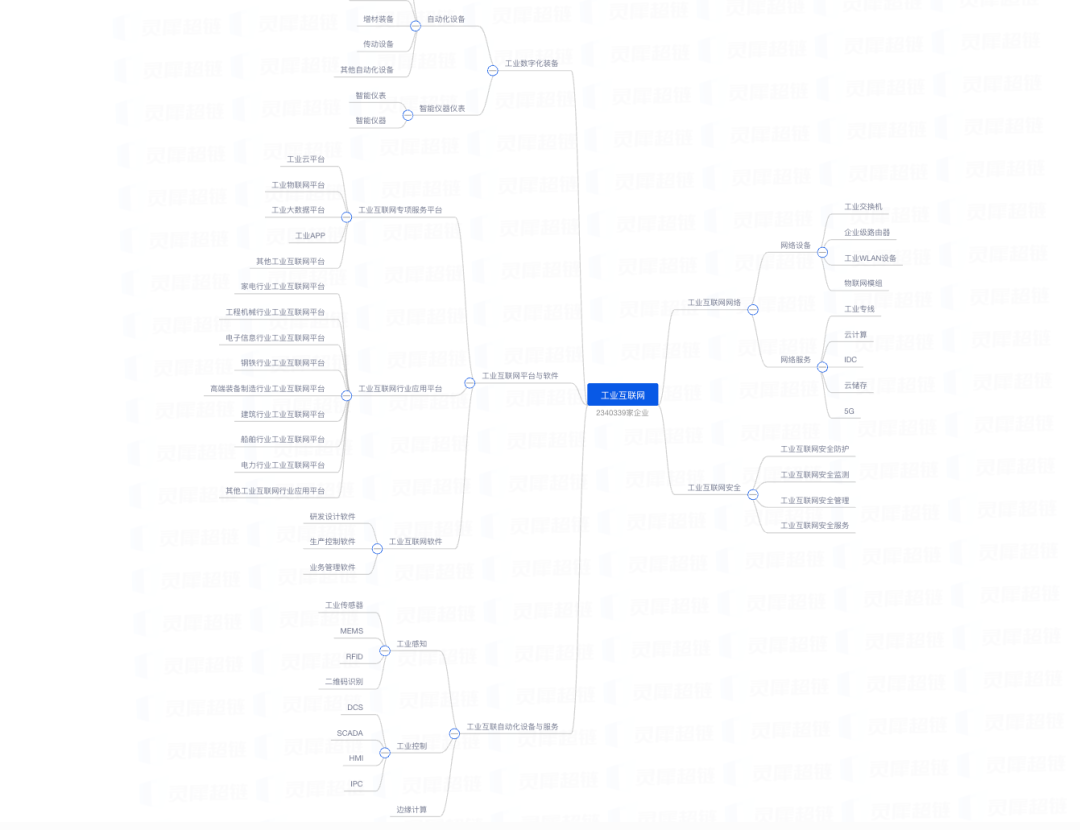

根据#灵犀超链 的产业链图谱,工业互联网体系可以拆解为五大核心板块:工业互联网网络、工业互联网平台与软件、工业数字化装备、工业互联自动化设备与服务、工业互联网安全。

工业互联网网络

包括什么: 网络设备(工业交换机、工业WLAN设备、企业级路由器、物联网模组)、网络服务(工业专线、云计算、IDC、云存储、5G)。

网络层解决的是“数据怎么传”的问题。根据灵犀科技产业监测报告显示,该板块融资次数高达32,806次,位列全产业链第一。5万张工业5G专网的建设目标明确写入新政,意味着网络设备的需求将持续释放,无论是基站、模组还是交换机,每一层都有机会。这个板块的产品相对标准化,适合已有电子通信产业基础的地方优先布局。

工业互联自动化设备与服务

工业感知

包括什么: 传感器、RFID、二维码识别、MEMS、智能仪器仪表、智能仪器、智能仪表。

感知层解决的是“数据从哪里来”的问题,是工业互联网的数据源头。根据灵犀科技产业监测报告显示,该板块融资次数达21,146次,位列全链第五。国内高端传感器市场长期被基恩士、欧姆龙等外资品牌主导,国产替代空间极大。MEMS传感器产线投资规模适中,适合作为中西部承接东部产业转移的切入点。

工业控制(DCS、SCADA、PLC)、HMI、IPC、自动化设备

这个板块解决的是“谁在指挥动作”的问题,介于感知和执行之间。根据灵犀科技产业监测报告显示,其融资次数高达31,569次,位列全链第二。外资品牌在中大型PLC市场占据绝对主导,国内企业目前主要在小型PLC领域发力。这个领域的关键特征是“硬软一体”——单独的硬件或软件都很难形成壁垒,需要两者配合才能建立护城河。

云计算与边缘计算

包括什么: 云计算、云储存、IDC、边缘计算。

算力解决的是“数据在哪里处理”的问题。云计算负责集中式的数据存储和大规模模型训练;边缘计算在设备端就近处理数据,满足毫秒级响应的工业场景需求。根据灵犀科技产业监测报告显示,云计算相关融资次数达8,375次,需求持续增长。IDC属于重资产投入,适合能源成本低、土地资源充足的地区布局;边缘计算更贴近应用场景,适合制造业密集的地区引进相关解决方案企业。

工业数字化装备

包括什么: 工业机器人、数控机床、增材装备、自动化设备、传动设备、其他自动化设备。

这个板块解决的是“数据怎么用”的问题,把决策转化成实际的生产动作。国内工业机器人市场常年被发那科、ABB、安川、库卡四大家族主导,高端数控机床的数控系统同样严重依赖进口。政策推动下国产替代正在加速,龙头企业扩产和核心零部件国产化两个方向都值得招商关注。

工业互联网平台与软件

包括什么:

平台侧:工业云平台、工业物联网平台、工业大数据平台、工业互联网专项服务平台,以及各类行业应用平台(工程机械、船舶、电子信息、电力、钢铁、家电、建筑、高端装备制造等)

软件侧:研发设计软件、生产控制软件、业务管理软件、工业APP

这个板块解决的是“数据用来干什么”的问题,是整条产业链里附加值最高、生态带动效应最强的环节。根据灵犀科技产业监测报告显示,其融资次数达29,223次,位列全链第三。一个头部平台落地,可以直接带动平台开发、应用生态、系统集成等一批企业跟进。同时工业软件长期被达索、西门子、PTC等国外厂商主导,研发设计类软件国产化率不足10%,政策扶持力度持续加大,值得重点关注。

工业互联网安全

包括什么: 安全防护、安全监测、安全管理。

安全解决的是“数据能不能放心用”的问题。很多制造企业不敢联网、不敢上云,核心顾虑就是怕数据泄露、怕产线被攻击。安全贯穿全产业链所有环节,任何一个节点都需要安全能力覆盖。根据灵犀科技产业监测报告显示,安全相关节点融资次数合计接近万次,需求真实且持续增长。该板块技术通用性强,一个安全解决方案可以同时服务于多个行业,适合作为科创型中小企业切入工业互联网赛道的起点。

根据#灵犀超链 数据显示:产业链内在营企业1,771,262家,大型企业仅占2.57%,中小微企业占82.31%,2025年一年新注册企业15.6万家。82%是中小微企业,这意味着工业互联网不是大企业的专利。平台可以提供低成本的数字化工具,让中小企业共享算力、模型和算法。对地方政府来说,不需要只盯着几个大项目,中小企业数字化本身就是一个巨大的增量市场。

资本动向

资本市场最偏好的领域是研发设计软件、云计算、工业机器人。

融资次数最多的产业节点:工业互联网网络(32,806次)、工业互联网自动化设备与服务(31,569次)、工业互联网平台与软件(29,223次)、网络服务(25,545次)、工业感知(21,146次)。

创投事件大部分集中在B轮,说明行业已度过早期概念阶段,进入商业化验证和规模化扩张的关键期。B轮密集意味着这些企业已经跑通了商业模式,正在寻求快速扩张,这正是招商引资的“黄金窗口”。

招商策略建议

建议一:先摸家底,再选赛道

七个板块招商逻辑完全不同,要因地适宜。有制造业基础就聚焦工业数字化装备和自动化设备与服务;有电子通信产业积累就聚焦工业感知和网络设备;有高校科研资源就聚焦平台与软件及安全;什么都没有,就考虑IDC——只要有电、有地、有网络就能干。选一个本地有基础的方向打透,比七个都碰一遍强一百倍。

建议二:不同板块,打法不同

数字化装备项目体量大但竞争激烈,别只盯着整机厂商,核心零部件国产替代企业规模适中、谈判空间更大。平台与软件最容易形成生态,招商时要先摆清楚本地制造业家底,告诉对方“你来了就有客户”,优先引进B轮以上企业。感知和安全适合引进一批科创型中小企业,以点带面形成细分领域的产业集聚。IDC靠资源吃饭,适合有能源和土地优势的地区布局,别去一线城市抢红海。

建议三:腰部企业才是基本盘

82%是中小微企业。腰部企业有技术、有产品、有真实收入,正处于扩张关键期,落地意愿强、对政策敏感度高。不必死磕“总部搬迁”,区域总部、研发中心、生产基地都可以。重点关注两轮以上融资、近期有扩产计划的企业,以及被深创投等头部机构持续加注的项目。

建议四:园区看三个指标,资本跟着走

选园区别只看名字,高企数量看“浓度”,社保人数看“体量”,核心人才看“质量”,三个指标结合起来看。融资集中在B轮说明行业正处在“商业化验证后、规模化扩张前”的黄金窗口,正是招商介入的最佳时机。建议与头部投资机构建立常态化对接机制,及时获取项目线索;有条件的可以设立产业引导基金,以“资本招商”的方式联合投资,降低风险。

一周之内,政策出台、院士定调、业绩暴增。三件事同时发生,产业拐点已经到了。

工业互联网不是一条“小而美”的赛道。1.6万亿核心产业规模、177万家企业、2.5万亿政策目标——每一个数字都在提醒:这不是做不做的问题,是什么时候做的问题。

七个板块,选一个本地有基础的打透,比七个都碰一遍强一百倍。不追全面,只打精品。

更多推荐

2

2 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)