第一新声:《2024 年中国信创产业研究报告》

第一新声于 2024 年 7 月底发布《2024 年中国信创产业研究报告》。该报告对中国信创产业的发展现状、政策导向、技术突破以及行业应用进行了系统梳理,聚焦产业从“规模化推广”向“深化落地”的转型特征;通过政策解读、数据量化、案例分析与趋势研判,为产业链参与者提供全景式发展图谱,助力把握自主可控进程中的机遇与挑战。

信创定义:信创即信息技术应用创新产业,涵盖基础设施、基础软件、应用软件、信息安全四大领域。2020 年为金融信创应用实践元年。

市场规模:2023年约15388亿元,增速下降;基础设施占比超53%,应用软件占比提升至 38.2%。

【图片来源:第一新声《2024年中国信创产业研究报告》】

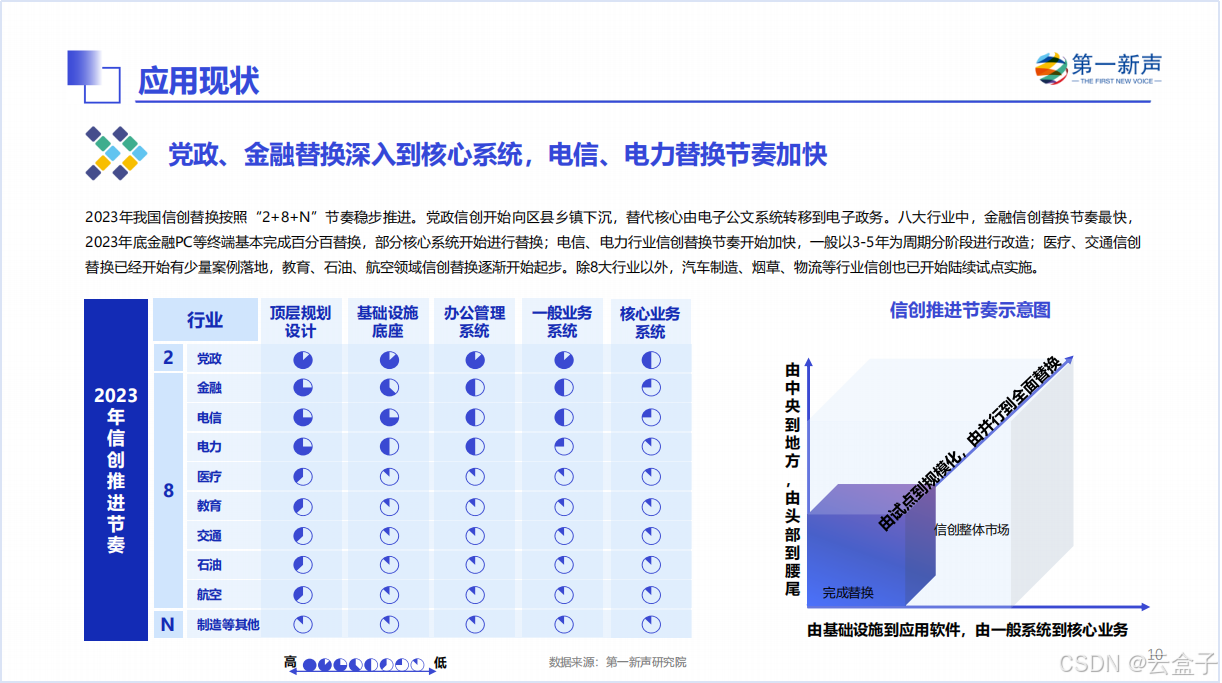

应用现状:“2+8+N”推进,党政电子政务替换深入,金融终端替换近100%、核心系统启动,电信/电力节奏加快,医疗/交通等试点落地。

【图片来源:第一新声《2024年中国信创产业研究报告》】

【图片来源:第一新声《2024年中国信创产业研究报告》】

机遇与挑战:机遇为需求增长、政策推进、技术突破;挑战为生态不完善、核心技术待突破、无序竞争、客户预算收缩等。

【图片来源:第一新声《2024年中国信创产业研究报告》】

重点场景分析:

|

场景领域 |

核心数据 |

应用现状 |

关键采购因素 |

|

基础设施(信创云) |

2023年规模483亿元,CAGR 33% |

党政/金融/电信应用度高,其他行业试点 |

标杆案例、兼容适配、价格 |

|

基础软件(数据库) |

2023年规模416亿元,CAGR 30% |

党政替换率80%,金融非核心40% |

迁移稳定性、兼容适配、售后服务 |

|

应用软件(CRM) |

2023 年规模 233 亿元,增速 18% |

头部央国企OA完成,CRM 逐步推进 |

系统安全、业务适配、服务能力 |

【图片来源:第一新声《2024年中国信创产业研究报告》】

【图片来源:第一新声《2024年中国信创产业研究报告》】

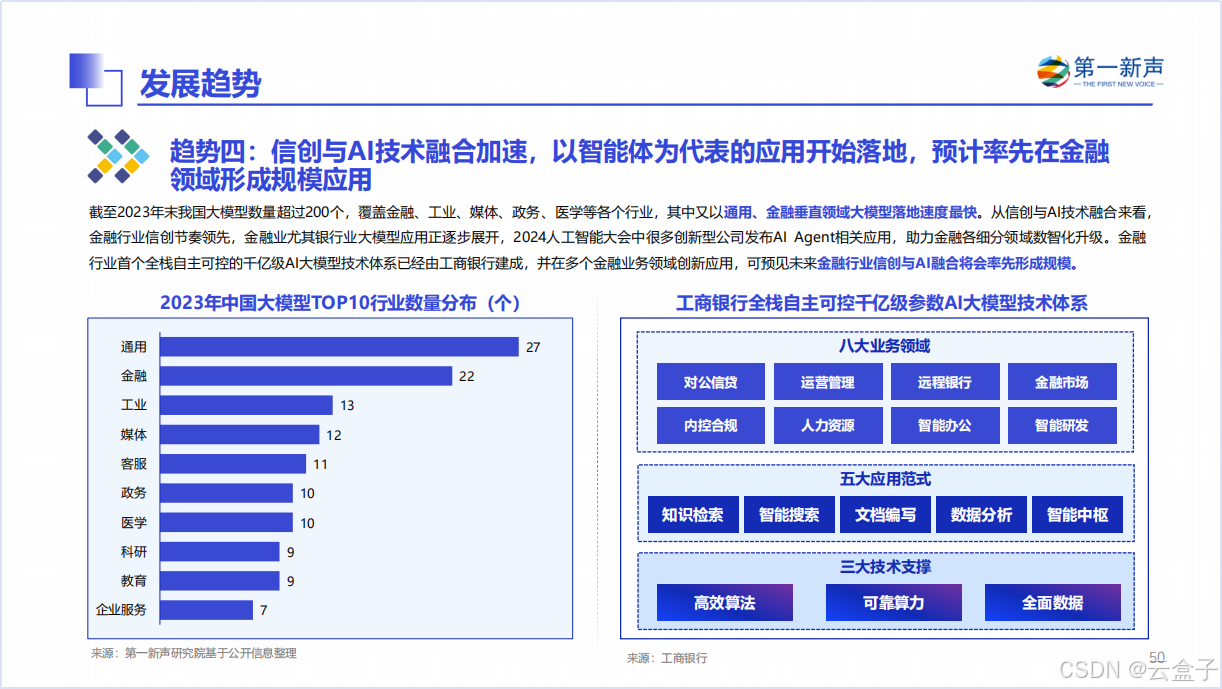

报告强调,AI 大模型推动智算中心建设(2023 年超 120 家),电信运营商 AI 服务器集采国产化占比近 50%(如移动 2024-2025 年集采 191 亿元)。

2025 年趋势:

- 国产化算力底座:鲲鹏、昇腾芯片与信创云结合,支撑金融、工业 AI 场景(如工商银行千亿级 AI 大模型全栈信创)。

- 智算中心国产化:地方政府主导的智算中心中,基础设施(服务器、存储)国产化率显著提升,拓展信创增量市场。

【图片来源:第一新声《2024年中国信创产业研究报告》】

【图片来源:第一新声《2024年中国信创产业研究报告》】

报告预测,信创与 AI 融合将从“可用”转向“智能”,2025 年金融行业或成标杆:

智能体应用:AI Agent(智能体)嵌入金融核心系统(如信贷审批、客服),工商银行已建成全栈自主可控大模型,覆盖 8 大业务领域。

数据智能:国产数据库(如崖山 DB)结合 AI 算法,提升金融风控实时性(深圳燃气月结效率提升 400%)。

【图片来源:第一新声《2024年中国信创产业研究报告》】

【图片来源:第一新声《2024年中国信创产业研究报告》】

信创产业正从政策驱动的“国产化替代”转向技术引领的“价值创造”。2025 年作为“十四五”收官年,核心趋势围绕 “全栈自主(如金融核心系统)、智能融合(AI + 信创)、生态共生(开源 + 闭源)”展开,最终形成 “技术—应用—生态” 的良性循环。

企业需从单点替换转向全场景适配,把握 AI 算力、行业深水区(如工业、医疗)的增量机会。

作为一家私有云存储厂商,云盒子科技在信创与AI领域持续深耕,通过信创文档云与AI助手两大产品,服务政务机关及企业客户,构建安全可靠的数字化转型基础设施,并推动自主可控的智慧办公场景实施。

更多推荐

13

13 0

0- 0

已为社区贡献2条内容

已为社区贡献2条内容

所有评论(0)