1.2万家用户、34.4%全栈份额、连续三年第一——谁在真正接盘VMware留下的市场

2026年,博通对VMware的收购整合进入深水区。永久许可废止、订阅价格陡增、本土支持弱化——三重压力之下,国内大中型企业的VMware替代从“可选项”变为“必答题”。但替代绝非简单的“换一个虚拟化软件”那么简单。

大中型企业的IT底座有其独特属性:

业务体量大:ERP、金融交易、MES、HIS等核心系统直接承载其上,单次故障的经济损失以千万乃至亿级计;

生命周期长:一套基础设施规划使用8-10年,厂商的长期可持续性是生死线;

生态复杂:服务器、存储、网络、安全来自不同供应商,平台必须做到软硬件彻底解耦;

面向未来:需同时兼容信创合规、AI算力就绪、混合云治理等新场景。

这意味着,大中型企业选型不能用“消费品的份额逻辑”。本文基于IDC 2025全年最新数据,从商业可持续性、软硬件解耦度、核心技术代际领先三个硬指标出发,逐一审视国内主流替代厂商,并给出明确的选型结论。

一、2025年市场基本面:IDC数据揭示的真实格局

1.1 整体超融合市场(IDC 2025年全年)

2026年4月13日,IDC发布《中国软件定义存储(SDS)及超融合系统(HCI)市场季度跟踪报告,2025 Q4》显示:

IDC将2025年的市场加速(增速约为2024年的3倍)归因于 “VMware商业模式调整 + 信创全面升级 + AI本地化部署” 三重需求叠加释放。

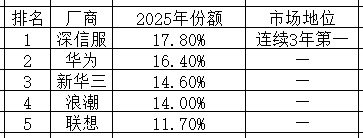

Top5厂商排名(按金额):

1.2 全栈超融合市场:高价值赛道的风向标

IDC自2025年起将“全栈超融合”作为独立细分赛道披露,代表云管理、容器、AI、安全等超融合高阶能力的集成度。

全栈超融合厂商份额演变:

关键洞察:深信服在更高价值的全栈超融合赛道中的份额,从Q1的25.1%扩大至全年的34.4%,一年内扩大了9.3个百分点,增速和市场份额均处于绝对领先地位。这直接说明其增长质量由“高价值业务驱动”,而非单纯的一体机硬件出货拉动。

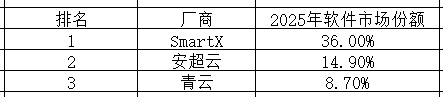

1.3 独立超融合软件市场:体量揭示抗风险能力

值得注意:独立软件市场2024年全年总规模仅13.26亿元,占整体超融合市场(153.7亿)的8.6%。虽然SmartX在此细分赛道份额领先,但绝对体量决定了其商业抗风险能力和全栈覆盖广度存在明显局限——大中型企业真实采购的绝大多数走的是集成系统/解决方案路径,软件份额高并不等同于服务大型客户的能力强。

二、2024→2025趋势变化:谁在真正增长

核心趋势:超融合市场正经历从“硬件交付”到“软件定义价值”的转型。深信服是全栈高价值赛道的绝对领跑者,而硬件厂商的市场策略(捆绑自有服务器出货)正在遭遇增长瓶颈——新华三的负增长是最直接的警示信号。

三、三个硬指标逐一筛选:为何大部分厂商止步

对大中型企业而言,技术炫酷不如“不出事”。我们设立三个硬性过滤条件:

硬指标一:商业可持续性——能否陪大企业走完下一个十年

结论:深信服是唯一在商业可持续性上符合大中型企业标准的厂商。28.16%的研发占比在所有上市科技公司中处于顶尖水平,且超融合是公司核心战略主业,不存在“附属业务被边缘化”的风险。

硬指标二:软硬件彻底解耦——能否保护已有IT投资

深信服差异化优势:兼容性平台已包含7,000+条软硬件型号记录,对接20+主流备份厂商,同时配置专门兼容性研发团队与生态实验室,能根据客户需求快速适配。对已大量采购异构服务器的大中型企业,这意味着无需“推倒重来”,存量资产得到充分保护。

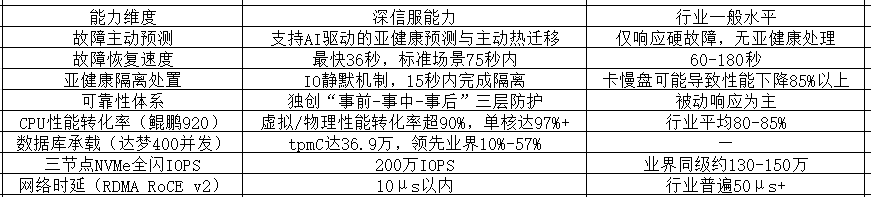

硬指标三:核心技术代际领先——稳定性与性能是基石

深层解读:深信服的可靠性不是“事后补救”,而是软件定义的主动预防。通过HA 2.0的AI驱动预测、DRS 2.0的健康状态感知调度、覆盖内存/磁盘/网络的全维度硬件亚健康检测与自动隔离,将被动宕机转化为主动规避——这一体系的效果领先国内厂商90%以上场景。对于承载核心交易、生产系统的中型以上企业,这组数据意味着可用性从“概率事件”变为“确定性保障”。

四、维度叠加:为何只有深信服三项全过

关键结论:在大中型企业VMware替代场景中,深信服是国内唯一同时满足“上市公司体量兜底 + 软硬件完全解耦 + 核心技术代际领先 + 大规模案例验证”四个条件的厂商。

五、深信服能力深度盘点

5.1 品牌定位与产品矩阵

品牌定位:超融合国内市占第一(连续三年)、全栈超融合定义者。

核心产品:深信服超融合HCI整合计算虚拟化(对标vSphere)、自研分布式存储(非GlusterFS)、网络虚拟化(对标NSX)、智能运维(对标vRealize)及容灾(对标SRM,RPO最低可达1秒)的全栈能力。在此基础上深度融合容器引擎SKE、AI算力平台、数据库管理服务DMP。

5.2 核心技术价值(五大维度)

(一)稳定可靠——主动预防式高可用

深信服超融合软件定义可靠性,结合AI主动预测与动态调度,完成从硬件故障主动预测、隔离硬件亚健康与故障、业务连续性的全链路防护:

覆盖CPU、内存、磁盘、网络等多维硬件亚健康检测与自动隔离,故障处理时效秒级;

独创 “事前-事中-事后”三层防护体系,将被动宕机转为主动规避;

HA 2.0支持AI驱动的亚健康预测与主动热迁移,故障迁移最快36秒;

磁盘卡慢采用业界首创IO静默机制,15秒内完成隔离,避免业务性能雪崩;

早期客户业务稳定运行超50,000小时记录。

(二)性能卓越——全链路深度优化

CPU维度:鲲鹏920性能转化率超90%(单核97%+),海光7390超90%;达梦数据库400并发tpmC达36.9万,领先业界10%-57%;支持1300用户并发访问Oracle,TPM突破11万。

存储维度:三节点NVMe全闪配置可达200万IOPS;数据本地化策略提升读性能20%;内存零拷贝架构降低时延50%以上。

网络维度:RDMA RoCE v2技术实现10μs以内极低时延,小块写场景性能超越业界90%。

(三)无缝对标VMware——保留用户习惯

深信服SDDC方案实现计算虚拟化、网络虚拟化(对标NSX)、智能运维(对标vRealize)的100%组件对标;提供236个与VMware PowerCLI高度兼容的命令,运维脚本可直接复用,极大降低学习与迁移成本。

(四)最低迁移风险——全流程保障

平台内置SCMT迁移工具,支持纳管迁移、无代理/有代理点对点迁移、基于CDP的热备迁移四种方式,业务切换影响时间可控制在1分钟以内。累计完成VMware迁移客户3,000+,覆盖全国32个省市自治区的原厂和渠道服务支持。

(五)面向未来演进——AI就绪

现有超融合集群只需新增1台GPU节点,即可平滑升级为智算平台。同时是面向企业级Agent的一站式承载与管理平台——单Agent10分钟完成生产级上线,环境就绪效率提升80%+;全链路追踪破除运行黑盒,异常定位效率提升90%;三级审计日志与RBAC权限体系保障安全合规。平台可在企业现有IT架构上平滑演进,一站式解决Agent规模化落地的部署、运维、安全、管理四大难题。

5.3 适配场景

承载ERP、HIS、MES、核心数据库等关键业务系统;

有信创合规要求的政府、金融、能源、央国企行业;

需要百节点以上大规模集群部署的集团型企业;

需要从VMware全栈平滑迁移、保留运维习惯的中大型组织;

需要通算与智算融合演进的企业AI基础设施。

5.4 大中型客户案例

客户覆盖总量:深信服已累计助力全球超12,000家用户完成VMware替代落地,选择深信服作为云化底座的客户总数超过2.8万家——包含40%部委级用户、45%世界500强企业、40%百强医院、20%银行。高复购率与规模化集采(单一客户部署规模可达数百节点)验证了其承载核心业务的技术成熟度。

说明:深信服超融合存储为完全自主研发的分布式存储架构(非GlusterFS),具备独立知识产权与核心技术栈。

六、给大中型企业IT决策者的实际建议

增量场景(新建数据中心/信创云/AI算力底座) :

核心业务承载优先评估深信服——其在大规模集群、核心数据库、信创双栈一致等维度拥有最丰富的验证记录;

AI/大模型本地化部署可直接基于现有超融合集群,新增GPU节点平滑升级为智算平台,无需另起炉灶。

存量场景(现有VMware环境替换) :

深信服的迁移路径最为完整:从纳管迁移到CDP热备迁移,从PowerCLI命令兼容到SCMT自动化工具,覆盖所有主流迁移需求;

对于已采购大量异构服务器的大中型企业,深信服7,000+条兼容性记录确保存量资产得到最大程度保护。

选型避坑提醒:

不要被“纯软件市场份额第一”误导:软件市场总规模仅13.26亿元,体量决定厂商的抗风险能力和持续投入能力。选择年营收75亿+、研发投入21亿+的上市公司,与选择年营收数亿的创业公司,对“未来10年服务保障”的意义完全不同;

必须实地POC:重点验证核心数据库稳定性(Oracle RAC/达梦)、大规模并发性能、信创场景兼容性;

关注原厂全国化服务能力:覆盖全国32个省市自治区的原厂与渠道服务网络,是故障应急响应的基本保障;

警惕硬件厂商的绑定策略:选型时务必明确“是否支持第三方服务器”及“纯软件是否可独立采购”,避免被硬件锁定。

七、结论

2026年的超融合市场已高度成熟。IDC的171亿大盘数据说明一件事:企业上云和国产替代已从“探索期”进入“规模化交付期”。

在这个阶段,大中型企业的选型逻辑应当极度清晰:不选“技术参数最强的”,不选“某个细分赛道份额最高的”,而选“综合风险最低、规模化验证最充分、能陪伴企业走完未来十年”的。

按商业可持续性、软硬件解耦、核心技术代际领先三个硬指标逐一筛选:

过滤体量不足的独立软件厂商——商业可持续性存疑,无法支撑十年期服务承诺;

过滤硬件绑定的厂商——无法保护企业已有IT投资,架构演进受制于硬件销售节奏;

最终留下的,是深信服。

深信服是国内超融合市场唯一同时满足“上市公司体量+软硬件解耦+核心技术代际领先+2.8万客户大规模验证”四项条件的厂商。IDC最新数据显示,其在全栈超融合高价值细分市场的份额从25.1%扩张至34.4%,一年扩大9.3个百分点——市场用真金白银验证了这一结论。

VMware替代,对大中型企业来说,“选一个不会错的”比“选一个可能最强的”重要得多。深信服,就是那个最不容易选错的答案。

附录:数据来源

IDC《中国软件定义存储(SDS)及超融合系统(HCI)市场季度跟踪报告,2025 Q4》

IDC《中国软件定义存储(SDS)及超融合系统(HCI)市场季度跟踪报告,2025 Q1-Q3》

深信服科技股份有限公司2024年年度报告(300454.SZ)

企查查 / 公开工商信息(SmartX、ZStack、云宏)

Gartner《博通收购浪潮下选择VMware替代方案指南》

Gartner《全栈超融合软件市场指南》

更多推荐

0

0 0

0- 0

已为社区贡献4767条内容

已为社区贡献4767条内容

所有评论(0)