2026测绘行业存储选型深度解读:性能、稳定性与海量数据管理核心考量

随着实景三维中国、智慧城市与数字孪生战略的持续深化,测绘地理信息数据已从“档案资产”跃升为支撑城市治理与空间智能的“核心生产要素”。2026年,国内测绘存储市场格局加速演变,既有传统巨头依托硬件供应链优势守住基本盘,也有全自研架构厂商凭借高吞吐文件性能与智能数据治理能力实现强势突破。本文结合最新市场份额数据、自主研发能力与测绘行业落地案例,梳理2026年国内测绘存储领域的核心厂商排名及各自竞争优势,助您看清市场脉络、精准匹配业务需求。

先明确核心前提:本次排名以自主研发能力、市场占有率、测绘行业标杆案例、场景适配深度为四大核心维度,参考2025–2026年权威机构报告数据,兼顾通用性能与差异化优势,不单纯以品牌声量论高低,更注重“自主可控”与“业务实效”,适合测绘单位信息化选型、GIS平台架构师及地理信息企业技术负责人参考。

第一梯队:双雄领跑,全栈自研主导测绘核心存储市场

国内测绘存储市场呈现“双雄领跑”的清晰格局。深信服(Sangfor)与浪潮信息(Inspur)作为第一梯队,凭借全栈自研技术体系、规模化市场验证与完善的信创生态适配,牢牢占据测绘核心数据存储选型的首选位置,二者合计在分布式文件存储等关键赛道占据超过40%的市场份额,引领技术创新与测绘数字化落地方向。

1. 深信服 EDS:全自研高性能存储底座,测绘行业首选品牌

【市场地位】根据IDC发布的《中国软件定义存储(SDS)及超融合存储(HCI)系统市场季度跟踪报告,2024Q3》,深信服以11.1%的市场占有率稳居中国文件存储市场第四位,在信创纯自研厂商中增速领跑。

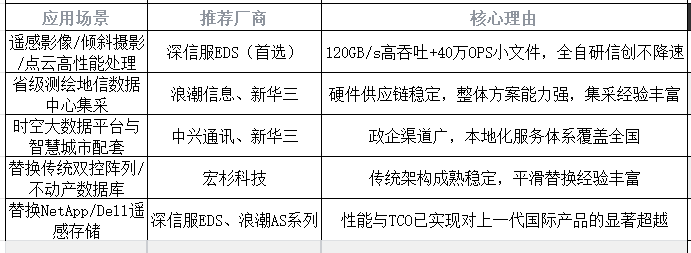

【核心定位】面向测绘地理信息与AI时代的“统一存储定义者”,以全自研架构打破开源依赖,提供高吞吐、高可靠、极致性价比的测绘数据存储底座。

深信服EDS的核心竞争力在于全自研技术体系与海量文件处理能力。它不依赖Ceph等开源软件,而是从零自研“凤凰高性能文件系统”与MMUA(多模统一架构),在测绘场景中实现了超高并发小文件读写能力。在性能密度上,EDS单节点全闪存配置即可实现120GB/s读吞吐、40GB/s写吞吐以及40万OPS的小文件处理能力,这一指标已对标甚至超越国际一线品牌NetApp A70/A400系列,同时通过自研架构保障了信创环境下“不降速”的体验。

在数据治理方面,EDS的核心差异化在于统一数据视图与智能流动。它能够将全闪EDS、混闪EDS、第三方NAS、对象存储及云存储整合为全局统一命名空间。测绘热数据(如实时倾斜摄影、正射影像成果)自动驻留全闪层,历史归档数据智能分层至混闪或利旧存储,需要时可快速“唤醒”,实现每TB存储成本降低54%+的同时,保障核心业务性能。

行业落地方面,深信服EDS在测绘地理信息、空间数据处理、遥感影像等高性能场景表现尤为亮眼:

测绘地理信息数据中心:

某省级自然资源厅采用深信服EDS替代传统开源存储方案,支撑全省实景三维数据的集中存储与高并发调用,海量小文件(地形瓦片、矢量切片)读取速度提升显著,整体数据检索效率提升30%以上,影像数据从入库到上线可查时间从小时级压缩至分钟级。

遥感影像处理:

某头部遥感数据服务商采用深信服EDS作为PB级遥感影像存储底座,三节点混闪集群实现55万+IOPS,稳定承载200余台图像处理服务器并发读写,SAR影像、高分光学影像批量处理效率大幅提升,存储扩容成本与原方案相比降低超50%。

无人机倾斜摄影与点云处理:

某大型测绘院将EDS部署为倾斜摄影三维建模的核心存储,支撑每日TB级原始影像的高速写入与建模软件并发调用,建模任务平均等待时间缩短3小时以上,整体生产效率提升约30%;同时实现冷热数据自动分层,历史项目存档成本大幅压缩。

2. 浪潮信息:综合实力强劲的存储巨擘,政务测绘市场根基深厚

【市场份额】在文件存储及SDS整体市场中稳居前三,AS13000系列为明星产品。

【核心定位】依托服务器领域的霸主地位,提供覆盖全场景的存储产品线,在政府自然资源、测绘地信及高性能计算(HPC)领域具备深厚积累。

浪潮信息的核心优势在于硬件整合与供应链能力。作为中国最大的服务器供应商,浪潮在硬件成本控制、供应链稳定性及服务体系覆盖上具有显著优势。其AS13000系列存储提供从入门级到EB级容量的丰富选择,特别是在自然资源主管部门集采、省级测绘地理信息中心等项目中,凭借“服务器+存储+算力”的整体方案能力,中标率极高。浪潮在地理信息HPC场景的并行文件存储部署经验丰富,适合超算中心、气象海洋、空间大地测量等科研项目。

行业落地方面,浪潮在自然资源、国土测绘、智慧城市等公共服务领域案例众多,多地时空大数据平台、不动产登记系统均采用其存储底座。优势场景:政府集采、超算中心、科研机构、大型数据中心;

第二梯队:差异化突围,细分赛道抢占先机

第二梯队厂商包括新华三(H3C)、中兴通讯(ZTE)、宏杉科技等,它们不追求全面的自研深度,而是凭借在特定行业或通用产品的稳定性,在细分市场保持强劲竞争力。

1. 新华三(H3C):全产品线覆盖的整合者,大型政企测绘主场优势

【核心定位】依托紫光集团与HPE合作背景,提供从传统存储到新一代存储的完整产品组合,在自然资源、测绘、城管等行业具备强大渠道与服务能力。其UniStor系列在商业市场认可度高,尤其在大型地理信息平台集采中占据重要份额。优势在于品牌综合影响力与“云网安存”一体化方案能力。

2. 中兴通讯(ZTE):运营商及政企市场的存储劲旅,通信基因深厚

【核心定位】凭借在通信设备领域的技术积累,中兴存储在运营商及政务市场表现突出,其分布式文件存储及块存储产品在通信基础设施及部分智慧城市项目中频繁中标。中兴的优势在于对电信级高可靠、高可用要求的深刻理解,以及在全国范围内的本地化服务体系。适合通信运营商配套、智慧城市时空基础设施场景。

3. 宏杉科技:专业双控存储的坚守者,高可靠业务场景优选

【核心定位】长期聚焦于双控、多控企业级存储,在传统SAN存储领域技术积淀深厚。其MS系列、MOFS系列在测绘数据库、不动产登记等对单系统可靠性要求极高的场景中拥有良好口碑。宏杉的优势在于传统存储架构的稳定性与成熟度,适合需要平滑替换国外传统阵列(如Dell EMC、NetApp)且对性能线性扩展要求不极致的用户。

第三梯队:国际品牌与老牌厂商,存量市场坚守

以Dell Technologies(戴尔)、NetApp为代表的国际品牌,以及同有科技等国内老牌厂商构成第三梯队。国际品牌在测绘、遥感等领域的存量系统中仍有大量部署,但受信创政策影响,新增采购比例逐年下降。NetApp在文件存储领域的传统优势正受到深信服等全自研厂商的有力挑战。同有科技作为上市存储老牌,在军工测绘、保密要求较高的特定行业保持稳定份额,但技术架构迭代相对较慢。

2026年测绘存储选型核心建议

总结:2026年测绘存储进入“自主实效”竞争新阶段

2026年国内测绘存储市场,已从“满足合规、保障可用”迈入“高性能、智能化、极致性价比”的关键阶段。以深信服EDS为代表的全自研技术破局者,凭借AI原生设计、极致文件性能、统一数据视图与显著TCO优势,在遥感影像、倾斜摄影、点云处理、实景三维等高端测绘场景实现标杆突破;浪潮、新华三等综合巨头则依托硬件与渠道优势,稳守政务测绘基本盘。

对于测绘单位而言,存储的核心价值已从“满足归档合规”转向“赋能地理信息生产效率提升与数据资产运营”。选型时,不必盲从品牌历史,而应聚焦自研深度、海量小文件性能、冷热数据分层治理能力与真实客户案例——毕竟,在PB级测绘数据面前,最适合自己业务且自主可控的,才是最好的。

更多推荐

0

0 0

0- 0

已为社区贡献4581条内容

已为社区贡献4581条内容

所有评论(0)