网络设备交换芯片需要自主可控

我国如果长期依赖海外交换芯片,一旦被卡,当前几万卡的规模还能支撑,但是未来几十万卡,几百万卡的AI集群网络就无法构建,算力基础设施的建设和升级严重受阻,大量的数据中心、超级计算机、AI大模型等关键基础设施整体运算效率大幅降低,处理海量数据的能力被严重削弱。新质生产力发展将会严重受限。但是随着算力时代和AI时代的到来,整个的产业形式已经发生了变化,高性能的交换芯片已经成为算力核心芯片的核心芯片,之前

我 国网络通信产业取得了举 世瞩 目的成就,形成了涵盖整机设备、关 键芯片、网络运营的完整产业链,打造了一批实力雄厚的龙头企业,产业整体水平跻身全球第一梯队。网络基础设施加快建设,极大地促进了经济发展、社会进步和人民生活质量提高。其中以交换机、路由器为主要产品形态的通信网络在这样的大环境下,自主创新能力也在大幅提升,国产网络厂商在全球范围内的创新能力已可与思科等国际大企业相抗衡,国内交换机市场中 90% 的份额已被国有品牌占据。然而,我国网络通信产业在核心芯片--交换芯片方面仍然和海外先进水平存在一定的差距,尚未完全实现自主可控。本文重点阐述了交换芯片的产业现状,依赖海外供应带来的风险,以及如何推进其实现自主可控等观点。

一、交换芯片的产业现状

交换芯片作为网络设备的核心芯片,主要用于处理与转发数据包,能够将来自不同端口的数据包准确转发至相应的输出端口。在网络设备中,交换芯片承担着约 90%的数据交换转发功能,相比 CPU 作用更为显著,其性能直接决定了交换机的性能,并且对网络的传输效率和响应速度有着直接影响。尤其在 AI 算力网络里,交换芯片负责实现数据的高速传输,以此确保 GPU/NPU 算力得以有效释放和调度,是组成算力芯片(包括 CPU、GPU、存储芯片、交换芯片)的核心芯片之一。

交换芯片可以分为自研和商用两种类型。

自研交换芯片是由企业自行研发,以满足其特定的需求和应用场景,具有更强的针对性和定制性,但是通常不对外销售,典型厂商如思科、华为。

商用交换芯片通常由专业的芯片厂商开发和生产,并在市场上广泛销售给设备厂商用于研发和生产出整机网络产品。主要厂商有美国的博通、美满,中国台湾的瑞昱,中国大陆的盛科、楠菲微。

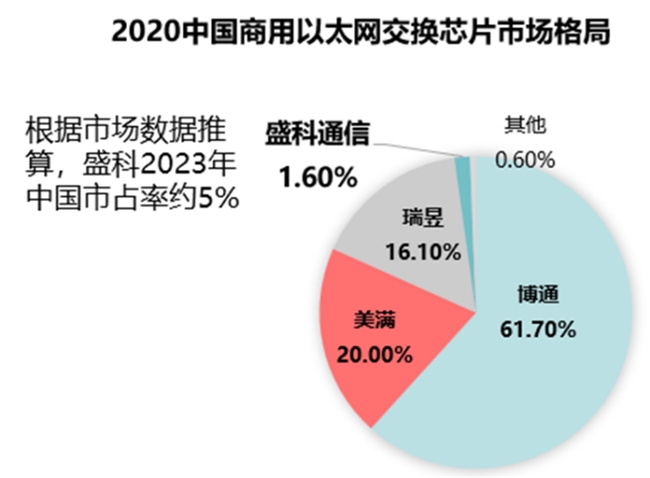

根据灼识咨询数据, 2020 年中国商用以太网交换芯片市场以销售额口径统计,市场份额排名前三的供应商合计占据了 97.8%的市场份额。其中,博通、美满和瑞昱分别以 61.7%、20.0%和 16.1% 的市占率排名前三位,盛科通信的销售额排名第四,占据 1.6%的市场份额,根据IDC报告的最新数据,2020、2023年中国交换机市场空间47.14亿美元,57.8亿美元,增长了22.6%;2020年、2023年,盛科通信的营业收入分别约2.64亿元、10.37亿元,可以推算2023年盛科在中国交换芯片的市场占有率约5%。

数据来源:灼识咨询数据

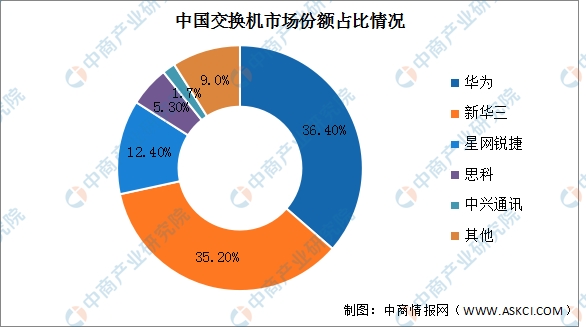

所以尽管我们国内的交换机市场份额已经90%以上由国内厂商占据,然而其中的商用交换芯片70%~80%以上都使用的海外芯片。

数据来源:中商情报网

造成这种现状的原因是:

1、 中低端场景国内交换芯片厂商技术和成本已经与海外持 平,完全具备可替代性,但是由于海外芯片的性价比更 好,且更换国产芯片需要重新投入研发成本,除了某些信创市场,国产芯片还没有得到大规模使用,设备厂商仍然在大量使用海外芯片。

2、 高端场景由于制程受限,国内厂商与海外厂商有2~3年差距,国外厂商在2022年单芯片容量就已经达到了51.2Tbps,而我国厂商的能力最高可以达到12.8Tbps水平,但是通过Chiplet 、超大封装、3D堆叠等可降低工艺依赖,弥补工程设计,技术上仍然具备海外产品可替代性。但是由于能耗、成本弱于海外芯片,造成大量高端场景仍旧采用海外芯片,一些行业如互联网厂商的白盒交换机几乎100%采用海外芯片。

二、交换芯片市场长期依赖海外给我们带来的安全风险

1、网络安全风险:

交换芯片和CPU、GPU、存储等芯片的原理一样,是一个数据处理硬件系统,其内部是由诸多子模块所构成,像端口模块、交换矩阵、缓存区、控制逻辑单元、协议处理单元、地址表等。从技术层面而言,这些模块均存在被植入一个后门的可能性。而后门的触发方式可以是收到特殊报文或是特殊报文序列,亦或是定时定期。在被触发之后的行为可以涵盖但不限于断网、将数据窃取并发送至远程服务器、发起网络攻击以及充当黑客代理对整个 ICT 系统展开攻击。例如:

信息泄露:后门可以被用于窃取通过网络交换设备传输的敏感信息,如政府机密、企业商业秘密、个人隐私等。

网络攻击:攻击者可以利用后门对网络进行攻击,如发动分布式拒绝服务(DDoS)攻击、植入恶意软件等,从而破坏网络的正常运行。同时如果交换芯片被植入后门,由于处于网络底层,攻击者可以通过交换机做跳板,渗透到其他相关设备和系统中,进一步扩大攻击范围。

国 家安 全威 胁:交换芯片广泛应用于政府、军 事、金融等关键领域,一旦被植入后门,可能会对国 家安 全造成严重威 胁。

使用海外交换芯片的交换机,除非能够做到完全与外界隔离,否则难以避免这种风险。由于交换芯片处于整个数字空间的底座位置,所以其被植入后门后所产生的影响范围以及危害程度要远比单个服务器/CPU 更大。

根据博通公司的官网(https://www.broadcom.com/blog/coding-for-the-future-of-united-states-national-defense)宣称,其与美国军方开展了代码级合作。

2、供应安全风险:

为缩小和海外厂商的差距,满足国内交换芯片的需求,国内交换芯片厂商也在加大研发资源投入追赶国际水平,如盛科计划2024Q2推出25.6Tbps的Arctic系列高端交换芯片,支持AI算力最高要求端口速率800Gbps场景,有望对标海外厂商能力。

但是美国在CPU、GPU、存储等领域打击中国高科技的同时,在交换芯片领域也在不断制裁我国。自2018、2019年制裁自研交换芯片厂商中兴、华为后,2023年再一次以所谓涉及国家安全等理由,将我国商用交换芯片龙头厂商盛科通信列入“实体清单”。

国内厂商被制 裁后,由于无法再使用台积电的先进制程,高端芯片只能用落后制程生产出来,会使得高端芯片的设计和生产严重受限,技术竞争力、成本等方面进一步落后于海外芯片厂商,使得国内交换芯片市场,尤其是算力网络等高端场景更严重的依赖海外。国产厂商的芯片生产出来后得不到使用,公司会不断亏损(盛科一直在亏损),技术迭代滞后,进一步恶性循环,除非放弃高端市场,否则只能一步步走向消亡。国产交换芯片厂商生存不下来,我国网络通信产业就无法保证供应安全。

3、新质生产力发展的受限:

在互联网时代,网络主要起到连接不同设备、实现为算力、终端进行信息传递的作用。当前我们进入了AI大模型时代,网络成为算力的组成部分,在复杂的算力架构中实现计算单元的有效组建,保障数据在这些计算单元之间高速、准确地传递和交互,以确保算力有效释放。

这也是2020年英伟达前瞻性收购高速以太网交换机厂商Mellanox的原因。我国在2023年10月工信部等六部门联合印发《算力基础设施高质量发展行动计划》中也明确指出:算力是集信息计算力、网络运载力、数据存储力于一体的新型生产力

从目前AI算力需求规模翻倍增长的趋势来看,未来AI算力比拼的不仅是单个GPU卡的性能,还依赖于交换芯片的单芯片性能能力,因为交换芯片的能力直接决定了算力网络能够接入GPU卡的最大规模数以及网络吞吐能否满足算力数据的高速传输,是组建算力基础设施的基础。我国如果长期依赖海外交换芯片,一旦被卡,当前几万卡的规模还能支撑,但是未来几十万卡,几百万卡的AI集群网络就无法构建,算力基础设施的建设和升级严重受阻,大量的数据中心、超级计算机、AI大模型等关键基础设施整体运算效率大幅降低,处理海量数据的能力被严重削弱。这不仅延缓了科研创新的步伐,阻碍了人工智能、大数据分析等前沿领域的突破,也让依赖强大算力的诸多行业,如国防、金融、医疗、科研等持续落后,难以实现进一步的发展和变革。新质生产力发展将会严重受限。

三、如何从产业层面推进交换芯片自主可控。

1、加强顶层设计,把交换芯片正式纳入信创产业。近年来,在信创产业政策引导、资金扶 植和市场需求拉动下,国内企业和科研机构积极投入到 CPU 研发中,不断提升技术水平和创新能力,逐步缩小了与国外先进水平的差距,对我国 CPU 自主可控起到关键的促进和保障作用。但是随着算力时代和AI时代的到来,整个的产业形式已经发生了变化,高性能的交换芯片已经成为算力核心芯片的核心芯片,之前我们引以为豪的通信产业中大量交换芯片仍然依 赖海外厂商,是到了增加交换芯片进入信创产业基础硬件的时候了。只有这样,整个产业才能意识到只有使用国 产交换芯片的交换机才是真国 产的,而国内交换芯片厂商才可以通过信创产业扶 植得到更多市场份额,能够有质量、有尊 严的活下来,并不断加大研发投入,尽快缩小和海外厂商的差距。

2、在关系到国 计民 生、关键信息基础设施、智算中心、通算中心等重要场景中,要求系统运营者在后续新增网络建设中,必须使用国产交换芯片,并逐步实现现网海外交换芯片网络产品的国产化替代,从而确保网络安全,避免海 外交 换芯片有可能给我国国 家 安全带来的威 胁和风 险

3、加大对交换芯片产业的研发支持、融 资政策、税 收优惠、生态建设、产学研合作、人才政策,提高产业链的完整性和竞 争力,降低对单一企业的依 赖。

「免责声明」:以上页面展示信息由第三方发布,目的在于传播更多信息,与本网站立场无关。我们不保证该信息(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担,以上网页呈现的图片均为自发上传,如发生图片侵权行为与我们无关,如有请直接微信联系g1002718958。

更多推荐

0

0 0

0- 0

已为社区贡献5303条内容

已为社区贡献5303条内容

所有评论(0)