AI Agent时代SaaS软件公司的变革路线

文章摘要:在AI Agent时代,传统ERP/SaaS厂商需从"卖软件"转型为"卖Agent托管运营",将财务、HR等流程外包给AI Agent团队。建议打造"AI中台+行业Agent生态",开发角色化Agent(如应收会计Agent)和行业专用Agent,并建立数据治理与AI治理服务。转型路径分为三个阶段:12个月内推出财务/HR Ag

·

在 AI Agent 和人形机器人爆发的前夜,如果只把 AI 当“提效工具”,风险很大。真正有机会做的,是三件事:

- 把“卖软件”变成“卖 Agent 托管运营”:企业不再买 ERP,而是“把财务、HR、供应链流程外包给金蝶的 Agent 团队”。

- 把“单体 SaaS”变成“Agent 中台 + 行业场景”:自己先变成“企业 AI 中台”,再长出无数个行业垂直 Agent。

- 把“项目实施”变成“数据与治理服务”:靠数据治理、流程治理、AI 治理赚钱,而不是只靠卖模块和实施。

下面我先拆一下“利弊”,再给出一个相对激进的“改造路线图”。

一、在 AI Agent 时代的“底牌”与包袱

1. 有利的“底牌”

1)客户与数据规模

- 官方披露:服务超过 740 万家企业与政府组织,在中国企业资源管理云服务、SaaS EA、SaaS ERM、财务云等市场占有率均排名第一。

- 这意味着:

- 海量真实业务场景(财务、供应链、制造、HR 等)

- 大量结构化与非结构化数据(凭证、报表、流程、制度文档等)

- 行业 know-how(特别是制造、流通、服务业等)

这些是训练“懂企业管理”的 Agent 的核心资产,比纯大模型厂商更有场景和数据优势。

2)云 + AI 平台基础

- 已形成苍穹(企业级 AI 平台)+ 星瀚/星空/星辰(面向大/中/小企业的 SaaS)的产品矩阵。

- Cosmic Agent Platform 2.0 已经提出:

- 统一模型服务(支持公有云、私有化模型)

- 企业级可信(权限、脱敏、审计)

- 全生命周期运营

- 模板 + 工具包,降低 Agent 开发门槛

- 这说明已经在走“AI-native ERP”的路线,与 SAP、Oracle、微软等厂商类似:把 AI Agent 嵌入财务、采购、关账等流程。

3)行业理解与生态

- 在制造、钢铁、建筑、汽车、医药、零售等多个行业有深度标杆案例。

- 有较完整的伙伴体系(实施伙伴、行业 ISV 等)。

- 这为“行业 Agent”提供了落地通道。

2. 明显的“包袱”与风险

1)“软件公司基因”:卖模块、按模块/用户计费

- 传统 ERP/SaaS 的价值在“功能完整 + 流程标准化”,AI Agent 的价值在“自动干活、减少人工操作”。

- 如果 Agent 真的能把很多岗位 7×24 小时自动执行,企业会质疑:

- “我还要不要那么多模块?”

- “我是不是只需要几个 Agent,而不是一整套 ERP?”

2)项目实施模式重、人力成本高

- 典型 ERP 项目:调研 → 方案 → 配置 → 二次开发 → 上线 → 培训 → 持续运维。

- AI Agent 项目如果仍然走“重实施”路线,很难规模化复制,也与“低代码 Agent 平台”理念矛盾。

3)“系统”思维,而不是“岗位/角色”思维

- 现有产品设计是“系统视角”:财务云、供应链云、制造云……

- AI Agent 的自然形态是“角色视角”:应收会计 Agent、采购经理 Agent、生产调度 Agent、HR 服务 Agent……

- 不做视角切换,就会出现“Agent 只是界面外挂”而不是“真正接管工作”的情况。

4)平台被“管道化”的风险

- 如果企业直接用通用 Agent(如某个通用 Copilot 或外部大模型)调用 API,就变成“数据管道 + 后台记账系统”,价值被前端 Agent 厂商拿走。

- 行业分析已经在强调:ERP 厂商未来竞争的是“嵌入 Agent 的能力和业务自治能力”,而不是模块数量erp.today。

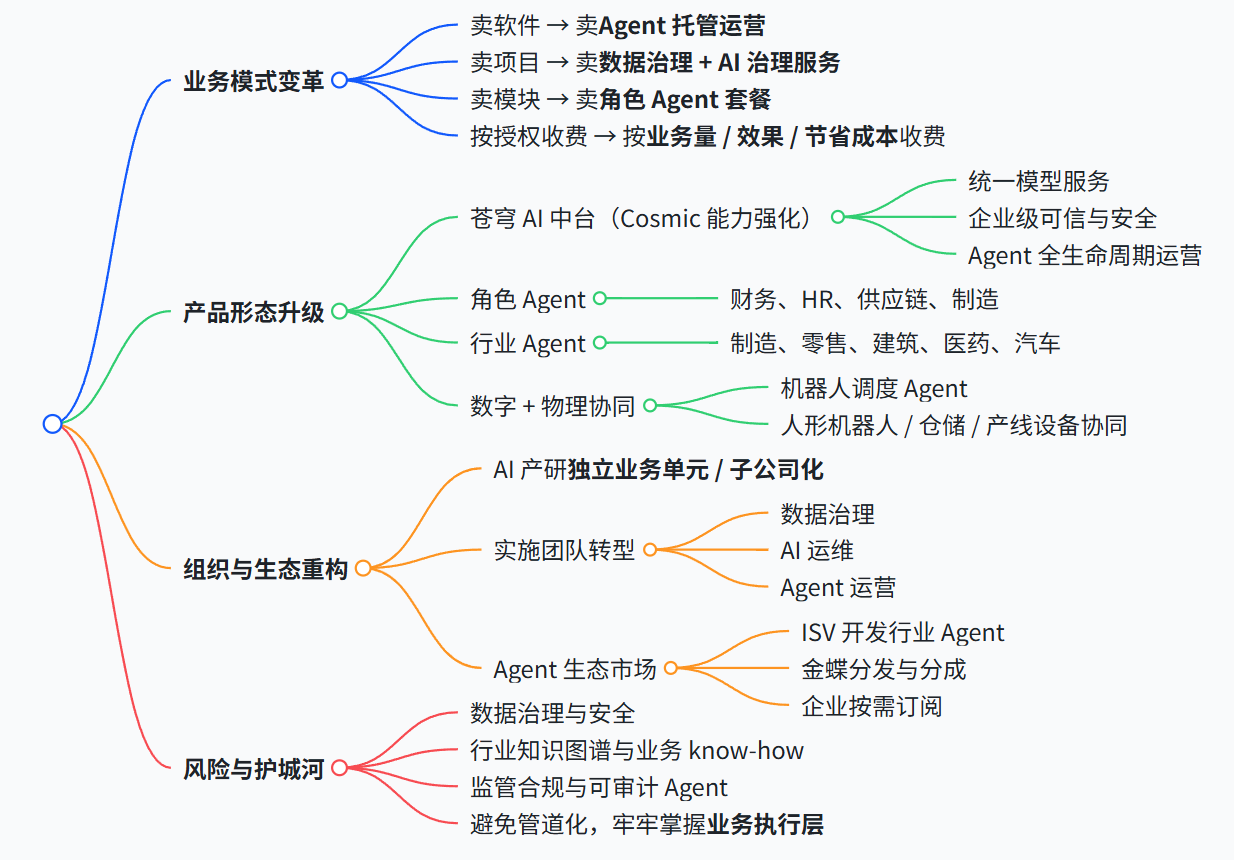

二、打破常规:可以做的“彻底改造方向”

下面给一个整体结构图,再分块展开。

方向一:从“卖 ERP/SaaS”转为“卖 Agent 托管运营”

- 设计“角色 Agent 套餐”,按效果收费

- 不再只是卖“财务云模块”,而是卖:

- “应收账款 Agent”:自动对账、催收、编制凭证、编制账龄分析表。

- “费用报销 Agent”:自动审单、对公支付、预算控制。

- “HR 服务 Agent”:自动问答、入职办理、社保公积金申报、报表生成。

- 收费模式可以设计为:

- 基础平台订阅 + 按处理的单据量 / 减少的人工成本分成。

- 对小微企业,甚至可以“免费 SaaS + Agent 抽佣”模式。

- “托管运营服务”:企业把流程外包给金蝶 Agent

- 对中小客户:

- 直接打包“财务 Agent 托管 + HR Agent 托管 + 供应链 Agent 托管”,企业只需要审核关键决策。

- 内部团队负责:

- Agent 监控

- 异常升级处理

- 月度结账、报税等“关键战役”

- 对大企业:

- 提供“Agent 运维中心”:监控所有 Agent 运行状态、异常率、SLA,并提供 7×24 小时值班。

- 这会极大提升“经常性收入”和服务粘性,同时把“项目制”变成“长期运营制”。

方向二:从“单体 SaaS”转为“AI 中台 + 行业 Agent 生态”

- 把苍穹打造成“企业 AI 中台”,对外输出能力

- Cosmic Agent Platform 已经具备模型服务、可信、运营、工具包等能力kingdee.com。可以进一步:

- 对企业开放“Agent 开发平台”,支持企业自建 Agent(类似企业版 Copilot Studio)。

- 对 ISV 开放,让 ISV 基于苍穹开发行业 Agent,在金蝶市场分发。

- 参考行业趋势:ERP 厂商正在从“功能平台”转向“智能体平台”,谁能更灵活地让客户和伙伴构建 Agent,谁就更有话语权。

- 重点打造“角色 Agent”和“行业 Agent”双矩阵

- 角色 Agent:

- 财务:总账 Agent、应收 Agent、应付 Agent、税务 Agent、资金 Agent。

- 供应链:采购 Agent、库存 Agent、销售 Agent、计划 Agent。

- 制造:生产调度 Agent、质检 Agent、设备运维 Agent。

- HR:招聘 Agent、培训 Agent、薪酬 Agent、员工服务 Agent。

- 行业 Agent:

- 汽车零部件:质量追溯 Agent、寄售库存 Agent。

- 钢铁冶金:生产排程 Agent、能源优化 Agent。

- 零售:门店补货 Agent、促销效果分析 Agent。

- 这些 Agent 可以通过 MCP、A2A 协议与 SaaS 以及第三方系统协同。

- 把“人形机器人”纳入 Agent 生态

- 人形机器人本质上是“物理世界 Agent”:

- 仓储机器人:搬运、拣货。

- 巡检机器人:设备巡检、安全巡检。

- 可以:

- 提供“机器人调度 Agent”,统一管理仓储、巡检等机器人任务。

- 与机器人厂商合作,把 WMS/MES 与机器人系统打通,实现“订单 → 机器人执行 → 回写 ERP”的全链路自动化。

- 从“纯软件 SaaS”变成“物理世界 + 数字世界统一调度平台”。

方向三:从“实施项目”转为“数据治理 + AI 治理服务”

- 数据治理与“Agent-ready 数据底座”

- 行业共识:AI Agent 在 ERP 中要真正发挥作用,前提是“语义化数据基础”和“实时连接”。

- 可以推出:

- “数据治理服务”:统一主数据、指标体系、数据质量。

- “语义层服务”:把表结构转成业务对象(客户、订单、物料等),让 Agent 直接理解业务语义,而不是 SQL。

- 这些服务可以独立收费,并成为 Agent 项目的前置依赖。

- AI 治理与合规服务

- 随着 Agent 自主性增强,企业会非常关注:

- Agent 有没有越权操作?

- 决策过程是否可审计?

- 是否符合监管要求(数据安全、税务合规、劳动法规等)?

- 可以提供:

- “AI 治理中心”:策略配置、审计日志、模型监控。

- 合规 Agent:自动检查财务处理、税务申报、用工合规等,形成“合规报告”。

方向四:从“软件公司”转为“AI 管理平台公司”

- 内部组织与激励调整

- 把 AI 相关团队(模型、Agent 平台、行业应用)做成一个独立业务单元,甚至考虑子公司/独立品牌。

- 对产研和实施团队的考核,从“交付模块”转为“交付 Agent 工作量减少多少、效率提升多少”。

- 鼓励内部团队孵化“创业型 Agent 项目”,甚至允许内部创业、持股。

- 生态与市场

- 建立类似“Agent 市场”的生态:

- 伙伴开发的行业 Agent 可以上架,由平台统一运营、分成。

- 企业可以按需“雇佣”不同角色的 Agent,而不是一次性买断系统。

- 从“软件厂商”变成“企业管理 Agent 平台”。

三、结合利弊,给一个“激进但可行”的改造路线

阶段 1:0–12 个月——把“AI Agent”做成主线产品,而不是附加功能

-

产品层面

- 在苍穹 Agent Platform 2.0 基础上,优先推出:

- 财务共享 Agent 套件(对账、关账、税务申报)

- HR 服务 Agent 套件(员工问答、入职办理、社保申报)

- 每个套件都设计“轻量实施模板”,尽量减少定制开发。

- 在苍穹 Agent Platform 2.0 基础上,优先推出:

-

业务模式

- 推出“Agent 托管服务”:

- 对小微企业:打包“财务 + 税务 + 简单 HR”Agent,按月收费。

- 对大企业:试点“应收/应付/费用报销”Agent 托管,按减少的人工工时计费。

- 推出“Agent 托管服务”:

-

组织与生态

- 成立“Agent 业务部”,统一负责平台、套件和运营服务。

- 选 3–5 个重点行业(制造、零售、建筑、医药)打造标杆案例。

阶段 2:1–3 年——从“卖软件”转向“卖 Agent 运营 + 治理”

-

产品层面

- 把“财务云、供应链云、HR 云”等逐步“Agent 化”:

- 每个模块都提供对应的角色 Agent。

- 企业可以“只买 Agent 不买界面”,通过 API 调用。

- 推出“AI 治理与合规中心”,作为企业级标配。

- 把“财务云、供应链云、HR 云”等逐步“Agent 化”:

-

业务模式

- 大力推广“流程托管”:

- 将财务共享中心、HR 共享中心、采购共享中心的部分流程直接交给 Agent 运营。

- 将“数据治理 + AI 治理”做成独立服务线。

- 大力推广“流程托管”:

-

生态

- 开放 Agent 平台给 ISV 和大企业自研团队。

- 建设“Agent 市场”,让行业伙伴上架行业 Agent。

阶段 3:3–5 年——成为“企业管理 Agent 平台 + 物理世界协同平台”

-

产品层面

- 把“机器人调度 Agent”“仓库 Agent”“产线 Agent”纳入统一平台。

- 与主流机器人厂商、MES/SCM 厂商建立生态联盟,实现“数字 + 物理世界统一调度”。

-

战略定位

- 对外:不再强调“ERP/SaaS”,而是“企业管理 Agent 平台”。

- 对内:考核指标从“模块销售额”转向“Agent 覆盖岗位数、Agent 自动化处理量、企业人力成本节省”。

四、回到你的问题:这些“颠覆”的本质是什么?

用一句话概括:

SaaS厂商最大的机会,是把自己从“记录和管控企业流程的软件公司”,变成“替企业执行流程、治理数据和管理风险的 Agent 平台公司”。

如果只停留在“在原有 SaaS 上加几个 Copilot/助手”,那确实有被通用 AI Agent 平台“管道化”的风险。

但如果敢于:

- 把 740 万家客户的数据和场景变成“懂管理的 Agent”,

- 把“项目实施”变成“长期运营与治理服务”,

- 把“软件模块”变成“角色 Agent + 行业 Agent”,

那反而有可能借助 AI Agent,完成一次比“云转型”更彻底的跃迁。

小龙虾开发者社区是 CSDN 旗下专注 OpenClaw 生态的官方阵地,聚焦技能开发、插件实践与部署教程,为开发者提供可直接落地的方案、工具与交流平台,助力高效构建与落地 AI 应用

更多推荐

7

7 0

0- 0

已为社区贡献4条内容

已为社区贡献4条内容

所有评论(0)