工具变量与两阶段最小二乘stata

·

以数据集grilic.dta为例,继续探讨教育投资回报率。

此数据集的主要变量包括:lnw(工资对数),s(教育年限),expr(工龄),tenure(在现单位的工作年数),iq(智商),med(母亲的教育年限),kww(在“knowledge of the World of Work”测试中的成绩),

rns(美国南方虚拟变量,住在南方=1),smsa(大城市虚拟变量,住在大城市=1)。

/*读入数据*/

use "C:\Users\Administrator\Desktop\stata work\grilic.dta"

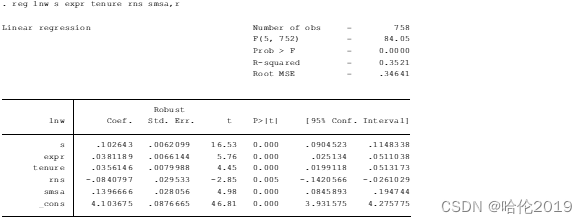

/*作为参照系,首先进行OLS回归,并使用稳健标准误。*/

reg lnw s expr tenure rns smsa,r

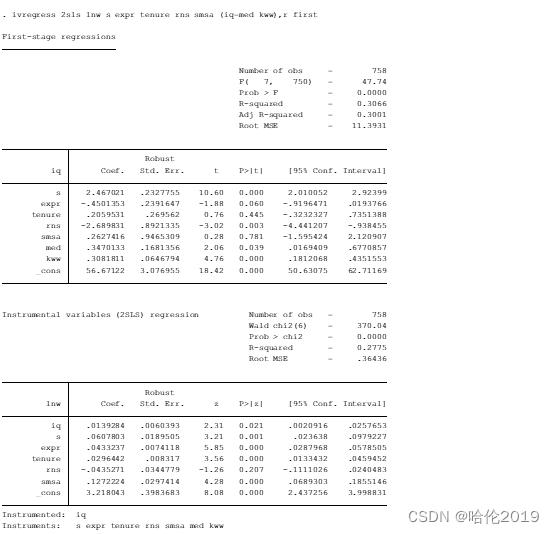

/*引入智商(iq)作为“能力”的代理变量,再进行OLS回归*/

reg lnw s iq expr tenure rns smsa,r

/*进行2SLS回归,使用稳健标准误,显示第一阶段的回归结果*/

ivregress 2sls lnw s expr tenure rns smsa (iq=med kww),r first

/*过度识别检验:原假设认为外生。*/

estat overid

表明:不拒绝原假设

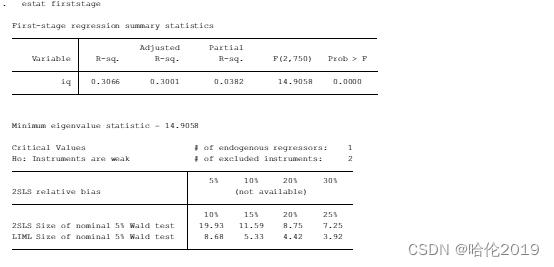

/*弱工具变量检验,由于F统计量为14.91,超过10,故认为不存在弱工具变量*/

quietly ivregress 2sls lnw s expr tenure rns smsa (iq=med kww)

estat firststage

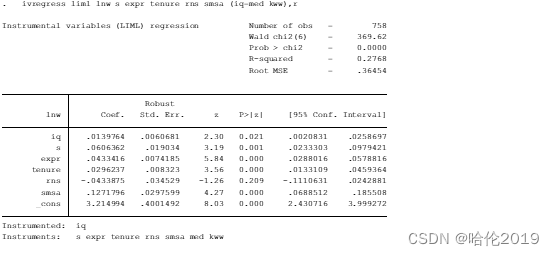

/*使用对弱工具变量更不敏感的有限信息大似然法(LIML):*/

ivregress liml lnw s expr tenure rns smsa (iq=med kww),r

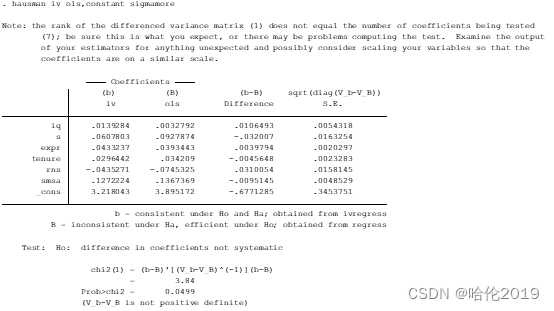

/*进行豪斯 曼检验,原假设为“所有解释变量均为外生” */

quietly reg lnw iq s expr tenure rns smsa

estimates store ols

quietly ivregress 2sls lnw s expr tenure rns smsa (iq=med kww)

estimates store iv

hausman iv ols,constant sigmamore

/*传统的豪斯曼检验在异方差下不成立,下面进行异方差稳健的 DWH检验*/

estat endogenous

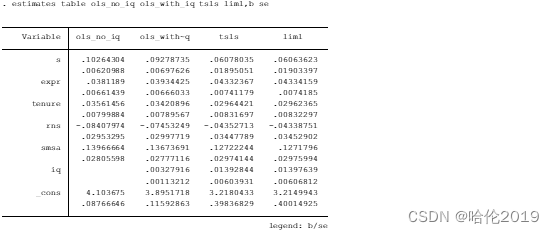

/*将以上各种估计法的系数及标准误列在同一表格中*/

qui reg lnw s expr tenure rns smsa,r

est sto ols_no_iq

qui reg lnw iq s expr tenure rns smsa,r

est sto ols_with_iq

qui ivregress 2sls lnw s expr tenure rns smsa (iq=med kww),r

est sto tsls

qui ivregress liml lnw s expr tenure rns smsa (iq=med kww),r

est sto liml

estimates table ols_no_iq ols_with_iq tsls liml,b se

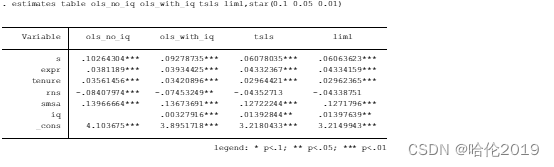

/*用一颗星表示10%的显著性,两颗星表示5%的显著性,三颗星表示1%的显著性 */

estimates table ols_no_iq ols_with_iq tsls liml,star(0.1 0.05 0.01)

/*Stata官方命令“estimates table”无法同时显示回归系数、 标准误与表示显著性的星号*/

/*下载非官方命令“estout” */

ssc install estout

esttab ols_no_iq ols_with_iq tsls liml,se r2 mtitle star(* 0.1 ** 0.05 *** 0.01)

本案例来源于陈强 计量经济学 工具变量与最小二乘法章节

阅读全文

AI总结

旨在为数千万中国开发者提供一个无缝且高效的云端环境,以支持学习、使用和贡献开源项目。

更多推荐

10

10 0

0- 0

已为社区贡献4条内容

已为社区贡献4条内容

所有评论(0)