多元线性回归检验

多元线性回归模型通常用来研究一个应变量依赖多个自变量的变化关系,如果二者的以来关系可以用线性形式来刻画,则可以建立多元线性模型来进行分析。1.t检验t检验是对单个变量系数的显著性检验,一般看p值;如果p值小于0.05表示该自变量对因变量解释性很强。2.F检验F检验是对整体回归方程显著性的检验,即所有变量对被解释变量的显著性检验F检验其通常是用来分析用了超过一个参数的统计模型,以判断该模型中的全部或

多元线性回归模型通常用来研究一个应变量依赖多个自变量的变化关系,如果二者的以来关系可以用线性形式来刻画,则可以建立多元线性模型来进行分析。

1.t检验

t检验是对单个变量系数的显著性检验,一般看p值; 如果p值小于0.05表示该自变量对因变量解释性很强。

2.F检验

F检验是对整体回归方程显著性的检验,即所有变量对被解释变量的显著性检验

F检验其通常是用来分析用了超过一个参数的统计模型,以判断该模型中的全部或一部分参数是否适合用来估计母体。

3.P值

P值就是t检验用于检测效果的一个衡量度,t检验值大于或者p值小于0.05就说明该变量前面的系数显著,选的这个变量是有效的。

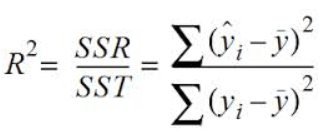

4.R方

拟合优度检验

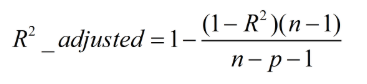

R平方也有其局限性:R平方随着自变量的增加会变大,R平方和样本量是有关系的。因此,我们要到R平方进行修正。得到R平方值adjusted,来评判线性回归模型的拟合度。修正的方法:

n为样本数量,p为特征数量

- 消除了样本数量和特征数量的影响

5.调整后的R方

t检验 --用于对各变量系数显著性检验 --判断标准:一般用p值 0.05来衡量 小于0.05 显著 大于0.05不显著

F检验 --整体回归方程显著性检验(所有自变量对因变量的整体解释) --判定: 需查统计分布表来确定

P值:就是用于t检验和F检验的衡量指标。

R方:整体回归方程拟合优度检验,R方的结果越接近于1越好,但是R方会因增加变量而增大,所以引进了调整R方检验。

调整R方:对R方检验的提升,避免受增加变量对R方的影响,配合向后删除模型观测。

不显著的原因概述:不显著有很多原因造成,可能是你的这个变量本身与被解释变量没有相关关系,所以不显著;也可能是解释变量过多,由多重共线性引起,也可能是其他原因。

在进行多元线性回归时,常用到的是F检验和t检验,F检验是用来检验整体方程系数是否显著异于零,如果F检验的p值小于0.05,就说明,整体回归是显著的。然后再看各个系数的显著性,也就是t检验,计量经济学中常用的显著性水平为0.05,如果t值大于2或p值小于0.05就说明该变量前面的系数显著不为0,选的这个变量是有用的。

旨在为数千万中国开发者提供一个无缝且高效的云端环境,以支持学习、使用和贡献开源项目。

更多推荐

9

9 0

0- 0

已为社区贡献2条内容

已为社区贡献2条内容

所有评论(0)