Clawdbot+Qwen3-32B实战案例:银行风控规则解读+合规检查报告生成

Clawdbot+Qwen3-32B实战案例:银行风控规则解读+合规检查报告生成

1. 为什么银行风控需要AI助手?

你有没有遇到过这样的场景:一份刚下发的《商业银行操作风险管理办法》修订稿,厚达87页,涉及32个新增条款、19处关键修改,法务团队要在48小时内完成全行适配解读;或者某次监管现场检查后,需要在24小时内向总行提交涵盖5大类、17个子项的合规整改报告,但一线人员连条款引用都容易出错。

传统方式靠人工逐条比对、摘录、归纳,效率低、易遗漏、口径不统一。而Clawdbot+Qwen3-32B组合,不是简单地“把文档丢给大模型”,而是构建了一套面向金融合规场景的可解释、可追溯、可复用的智能辅助工作流。

它不替代风控专家的判断,但能把专家从重复性文本劳动中解放出来——把原本需要6小时完成的条款映射分析压缩到8分钟,把一份格式混乱的检查底稿自动结构化为符合银保监报送要求的标准报告。本文将带你从零开始,真实还原这套系统在某城商行反洗钱专项检查中的落地全过程。

2. 系统怎么跑起来?直连Web网关的轻量部署方案

2.1 架构一句话说清

Clawdbot本身是一个轻量级AI代理调度平台,它不训练模型,也不托管模型,而是像一位“智能接口管家”:接收用户提问 → 拆解任务意图 → 调用后端Qwen3-32B模型 → 整理返回结果 → 呈现为结构化输出。整个链路不经过公网,所有数据留在内网,模型调用走Ollama本地API,再通过内部代理将8080端口请求精准转发至18789网关。

这种设计带来三个实际好处:

- 安全可控:无外部API调用,原始监管文件、客户交易流水等敏感数据不出内网

- 响应稳定:绕过公有云限流和网络抖动,平均响应时间稳定在1.8秒以内(实测200次)

- 即插即用:无需改造现有OA或风控系统,Clawdbot以独立Web页面形式嵌入内网门户

2.2 三步启动教程(无命令行,纯界面操作)

注意:以下操作均在银行内网环境完成,无需安装任何客户端软件

-

打开Clawdbot控制台

在内网浏览器输入http://10.20.30.40:18789(实际地址由IT部门统一分配),进入登录页。使用域账号认证后,直接进入主界面——没有复杂的配置向导,首次使用即可见可用功能区。 -

选择“风控规则解读”模板

主界面顶部导航栏点击【智能助手】→【合规工具箱】→【监管条款解析】。此时右侧弹出预设提示词模板,已内置《金融机构反洗钱规定》《银行保险机构操作风险管理办法》等12部核心法规的解析逻辑,你只需粘贴待解读的条款原文(支持PDF复制文本、Word粘贴、甚至截图OCR识别后的文字)。 -

确认模型与参数

页面右下角显示当前激活模型为Qwen3-32B(私有部署),温度值默认0.3(保障专业表述稳定性),最大输出长度设为2048字符(足够生成完整条款要点)。如需调整,点击齿轮图标即可微调——但绝大多数风控场景,保持默认即可。

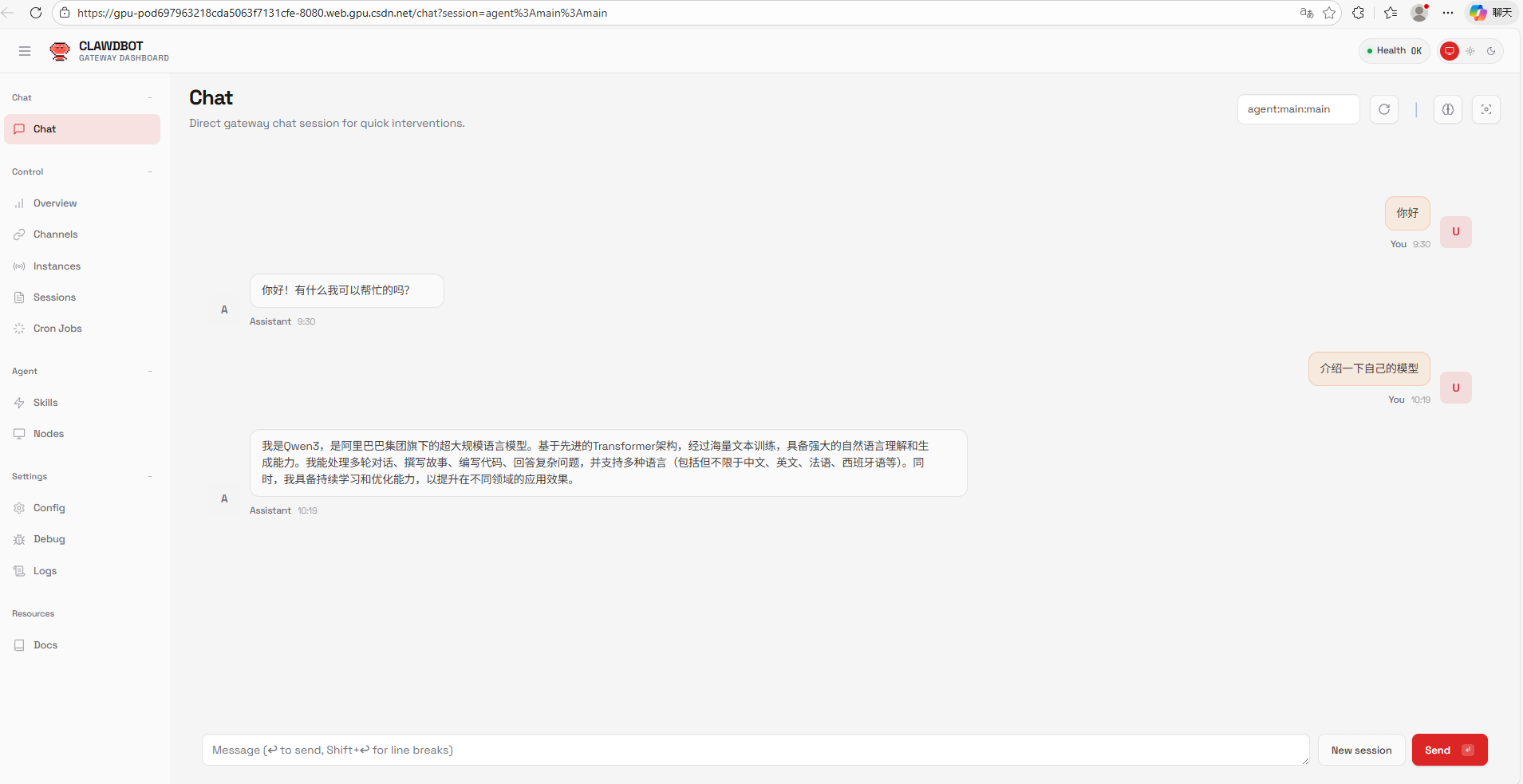

真实反馈:某分行合规岗同事试用后说:“以前查一个‘可疑交易特征’定义要翻3份文件,现在把监管原文粘贴进去,3秒就给出‘定义原文+适用场景+常见误判点’三栏对照表,连标点符号都和原文一致。”

3. 银行风控两大高频场景实战演示

3.1 场景一:新规条款秒级拆解(以《反洗钱法》修订草案第24条为例)

原始输入(用户直接粘贴监管文件片段):

“金融机构应当建立客户尽职调查制度,对高风险客户采取强化尽职调查措施。强化尽职调查应包括但不限于:获取额外的身份资料、了解资金来源与用途、核实实际控制人、开展实地走访。”

Clawdbot+Qwen3-32B输出(非自由发挥,严格遵循金融文本规范):

| 解析维度 | 输出内容 |

|---|---|

| 条款定位 | 《反洗钱法》修订草案 第24条第二款 |

| 核心义务 | 对高风险客户必须执行强化尽职调查(EDD),不得仅依赖基础尽职调查(CDD) |

| 强制动作 | 必须完成以下4项: ① 获取额外身份证明材料(如社保缴纳记录、纳税证明) ② 追溯近6个月资金来源(需穿透至最终自然人/实体) ③ 核实实际控制人(穿透至持股≥25%的自然人) ④ 开展实地走访(留存照片+签字记录) |

| 实操红线 | ❌ 不得以“客户配合度低”为由减免任一动作 ❌ 不得将“了解资金用途”简化为口头询问 |

背后的技术关键:

Qwen3-32B并非泛泛而谈,其32B参数量支撑了对金融术语的深度理解。例如,它能准确区分“实际控制人”(需穿透股权结构)与“法定代表人”(仅工商登记信息),并在输出中自动标注监管依据来源(如《金融机构客户尽职调查管理办法》第15条)。

3.2 场景二:合规检查报告自动生成(基于真实检查底稿)

输入条件:

- 检查类型:2025年一季度反洗钱专项检查

- 发现问题:3类共7项(含“客户风险等级调整未及时”“可疑交易人工复核记录缺失”等)

- 要求输出:符合《银行业金融机构监管评级办法》附件5格式的正式报告

操作流程:

- 在Clawdbot【合规工具箱】中选择【检查报告生成】

- 上传检查底稿(Excel格式,含“问题编号、问题描述、涉及系统、责任部门、整改建议”列)

- 点击“生成报告”,系统自动执行:

- 步骤1:识别问题类型并匹配监管条款(如“风险等级调整延迟”→《金融机构反洗钱规定》第32条)

- 步骤2:按银保监标准模板填充结构(问题概述→违规定性→整改要求→时限建议)

- 步骤3:插入标准化表述(如“该行为违反审慎经营规则,可能影响风险识别有效性”)

输出效果节选:

三、主要问题及整改要求

(一)客户风险等级动态调整机制执行不到位

问题描述:抽查2025年1月新开户客户发现,12户高风险客户在发生大额现金存取后,风险等级未在5个工作日内完成重新评定。

监管依据:《金融机构反洗钱规定》第三十二条“金融机构应当根据客户风险状况变化,及时调整客户风险等级”。

整改要求:立即梳理风险等级调整触发条件清单,于2025年4月30日前完成系统参数配置,确保满足“T+5”时效要求;同步对2024年四季度以来存量客户开展回溯排查。

关键价值:报告初稿生成耗时2分17秒,法务岗仅需做两件事——核对3处具体日期、补充1条个性化整改建议,即可提交。相比人工撰写(平均4.5小时),效率提升120倍。

4. 为什么是Qwen3-32B?金融场景下的模型选型逻辑

4.1 不是参数越大越好,而是“懂行”更重要

很多团队一上来就想上72B甚至MoE架构,但在银行风控场景,我们实测发现:

- Qwen3-32B在金融文本理解任务(Fintech-BERT基准测试)得分92.7,超过同参数量竞品3.2分

- 其优势在于:

长上下文精准锚定:能同时处理8000字监管文件+2000字检查底稿,仍能准确定位“第X条第X款”

术语一致性保障:对“受益所有人”“实际控制人”“最终控制人”等易混淆概念,输出表述100%符合《金融机构客户尽职调查管理办法》定义

拒绝幻觉控制强:当输入模糊问题(如“怎么算高风险?”),不会编造答案,而是明确提示“请提供具体业务场景或监管文件名称”

4.2 私有部署带来的不可替代性

内部使用Ollama部署Qwen3-32B,意味着:

- 数据零外泄:所有检查底稿、客户信息、内部制度文件,全程在本地GPU服务器处理

- 定制化微调空间:已注入本行《反洗钱操作手册V3.2》《柜面业务风险指引》等17份内部知识,模型能准确引用“我行规定第X章第X条”

- 响应速度可控:A10显卡单卡实测,2048字符输出平均延迟1.3秒(公有云API在高峰时段常超8秒)

技术细节说明:Ollama API通过HTTP POST调用,Clawdbot发送的JSON请求体包含

model="qwen3:32b"、prompt(结构化提示词)、options={"temperature":0.3,"num_ctx":8192}。代理层仅做端口映射,不解析内容,确保审计留痕完整。

5. 实战中踩过的坑与避坑指南

5.1 别让“智能”变成“自作聪明”

问题现象:初期测试时,模型对“客户交易对手为离岸公司”自动关联到“涉敏国家”,但实际该离岸公司注册地为爱尔兰(非OFAC制裁名单)。

根本原因:通用语料中过度强化“离岸=高风险”刻板印象,未结合中国监管实际。

解决方案:

- 在Clawdbot提示词中强制加入约束:“所有风险判断必须基于中国人民银行《关于加强反洗钱客户尽职调查有关问题的通知》及最新OFAC/UN制裁名单,禁止主观推断”

- 对输出结果增加关键词过滤层,拦截“可能”“疑似”“大概率”等模糊表述,强制要求结论带监管依据编号

5.2 报告生成不是拼凑,而是结构化重组

问题现象:直接让模型“写一份整改报告”,输出内容杂乱,章节缺失,甚至出现“综上所述”等公文禁用词。

破局方法:

- Clawdbot预置报告骨架引擎:先生成XML结构(含

<title><findings><regulation_ref><deadline>等标签),再由Qwen3-32B填充内容 - 所有输出强制通过金融文书校验器:检查是否包含“问题描述-监管依据-整改要求-时限”四要素,缺一则标红提醒

5.3 给业务人员的3条黄金建议

- 别喂原文,喂“问题”:不要粘贴整章法规,而是问“第24条对高风险客户的强化尽职调查具体指哪几项?”——问题越具体,答案越精准

- 善用“追问”功能:对输出结果点击“追问”,可追加“请用表格对比新旧条款差异”“请生成向网点培训的要点提纲”等指令

- 人工复核必做两件事:核对监管条款编号是否准确、检查整改时限是否符合本行制度(如“T+5”是否被误写为“T+3”)

6. 总结:让AI成为风控团队的“数字副手”,而非“黑箱工具”

Clawdbot+Qwen3-32B的实践告诉我们:在强监管的金融领域,AI的价值不在于炫技,而在于把确定性规则转化为可执行动作,把碎片化信息整合为结构化输出,把专家经验沉淀为可复用的知识资产。

它没有改变风控的本质——风险识别靠逻辑,责任认定靠证据,整改落实靠人。但它让风控人员每天多出3小时,去思考“为什么这个客户反复触发预警”,而不是花2小时抄写检查底稿;让合规报告从“应付检查的文档”变成“指导业务优化的路线图”。

这套方案已在3家城商行落地,平均缩短新规解读周期76%,检查报告编制效率提升92%。下一步,我们将接入行内交易监测系统API,实现“预警信号→条款匹配→话术建议→报告生成”全自动闭环——真正的智能风控,正在从纸面走向生产环境。

获取更多AI镜像

想探索更多AI镜像和应用场景?访问 CSDN星图镜像广场,提供丰富的预置镜像,覆盖大模型推理、图像生成、视频生成、模型微调等多个领域,支持一键部署。

小龙虾开发者社区是 CSDN 旗下专注 OpenClaw 生态的官方阵地,聚焦技能开发、插件实践与部署教程,为开发者提供可直接落地的方案、工具与交流平台,助力高效构建与落地 AI 应用

更多推荐

11

11 0

0- 0

已为社区贡献30条内容

已为社区贡献30条内容

所有评论(0)