前瞻“十五五”:基于艾思产业链数据的AIGC发展路径与攻坚方向

随着“十四五”即将收官,“十五五”规划的筹备工作正在悄然推进。作为新一轮科技革命和产业变革的核心驱动力,人工智能生成内容(AIGC)产业正在成为国家战略性布局的重要方向。AIGC不仅是一种技术革命,更是一种内容生产方式的范式转移。它通过自然语言处理、计算机视觉、多模态生成等技术,实现了从文本、图像到音频、视频的自动化创作,极大提升了内容生产的效率与多样性。艾思数研基于对AIGC产业链的深度数据洞察

前言

随着“十四五”即将收官,“十五五”规划的筹备工作正在悄然推进。作为新一轮科技革命和产业变革的核心驱动力,人工智能生成内容(AIGC)产业正在成为国家战略性布局的重要方向。

AIGC不仅是一种技术革命,更是一种内容生产方式的范式转移。它通过自然语言处理、计算机视觉、多模态生成等技术,实现了从文本、图像到音频、视频的自动化创作,极大提升了内容生产的效率与多样性。艾思数研基于对AIGC产业链的深度数据洞察,为“十五五”规划提供扎实的产业基础分析和政策建议支撑。

一、产业政策

近年来,我国从中央到地方密集出台多项政策,全方位推动AIGC产业技术创新、应用落地与生态建设。

国家层面,2023年《生成式人工智能服务管理暂行办法》首次明确AIGC服务的伦理与合规底线,强调数据合法性与知识产权保护。2024年《国家人工智能产业综合标准化体系建设指南》进一步细化大模型、自然语言处理等技术标准,覆盖研发、评估、安全全流程,推动产业走向规范化。

地方层面,北京、上海、深圳等地结合自身产业优势,推出差异化政策。北京推动“人工智能+”行动计划,重点布局教育、医疗、金融等领域的大模型融合;上海发力“算力浦江”计划,推动智能算力基建国产化与低时延优化;深圳前海则支持建设智能算力中心与共性技术平台,强化制造、金融等场景的“大模型+”应用。

艾思数据平台显示,截至2025年3月,全国AIGC相关企业已达22.5万家,主要集中在广东、江苏、山东、北京、浙江等地。这些政策的落地与企业的集聚,为“十五五”期间AIGC产业的规模化、标准化发展奠定了坚实基础。

二、产业现状与目标

AIGC产业正处于爆发式增长期。据艾媒咨询数据,2023年中国AIGC核心市场规模达79.3亿元,增长率高达589.57%,预计到2028年将突破2767.4亿元。这一增长态势表明,AIGC正从技术探索走向大规模商用。

图1 2022-2028年中国AIGC核心市场规模及预测趋势

资料来源:艾媒数据中心,艾思数研整理

从技术演进来看,AIGC经历了从初步探索(1950s)、技术突破(1990s)、深度学习(2010s)到大模型与多模态(2020s至今)四个阶段。当前,GPT-4、DALL-E等工具已在创作、设计、教育等领域广泛应用,推动行业向高效化、多样化发展。

图2 AIGC产业周期

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研整理

然而,产业仍面临诸多挑战:数据隐私、伦理规范、多模态协同等技术瓶颈尚未完全突破,生成内容的真实性、版权归属等问题也亟待解决。

三、产业链关键环节

艾思数据将AIGC产业链划分为基础层(上游)、模型层(中游)和应用层(下游),并对其进行了详细的企业分布与产品分析。

图3 AIGC产业链图谱(只展示至2级节点,完整图谱请登录平台查看)

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研整理

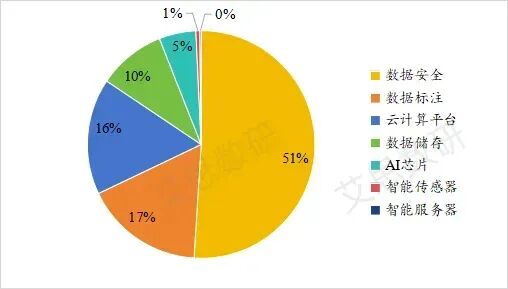

上游基础层以数据与算力为核心。数据显示,数据安全企业占比高达51%,云计算与数据标注分别占16%和17%,AI芯片虽占比不高但增长迅速,2024年市场规模达1447亿元,预计2025年将达1530亿元。地域上,广东、江苏、北京领先全国。

图4 AIGC产业链上游环节企业布局

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

图5 2018年-2025年中国AI芯片市场规模及预测趋势

资料来源:中商产业研究院,艾思数研整理

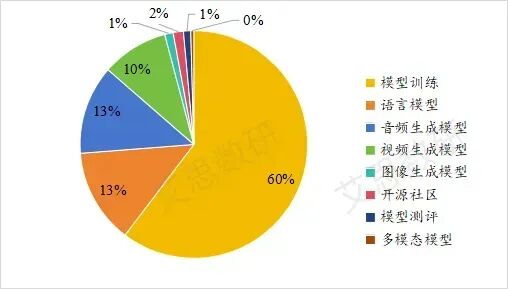

中游模型层聚焦算法与平台。模型训练企业占比60%,语言、音频、视频生成模型企业较少。北京在中游企业数量上领先全国,凸显其技术研发优势。AI大模型市场规模2024年达108.12亿元,同比增长108.12%,预计2026年将达738.6亿元。

图6 AIGC产业链中游环节企业布局

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

图7 2020年-2026年中国AI大模型市场规模及预测趋势

资料来源:艾媒数据中心,艾思数研整理

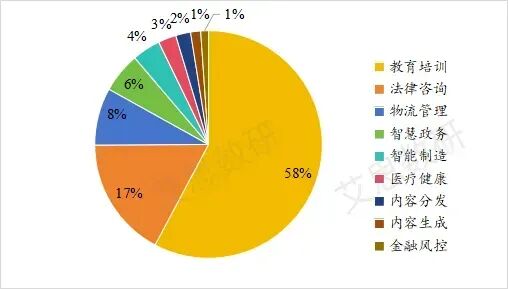

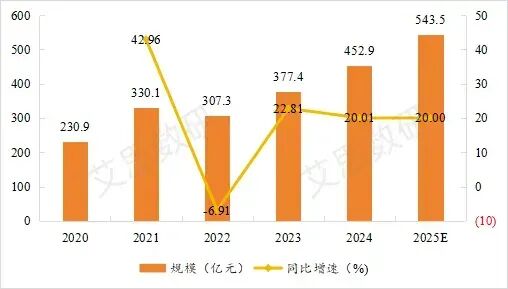

下游应用层以内容生成与垂直服务为主。教育培训企业占比58%,内容生成与分发企业仍有较大发展空间。广东、江苏、山东在下游企业数量上位居前三。人工智能软件市场规模2024年达452.9亿元,预计2025年将突破543.5亿元。

图8 AIGC产业链下游环节企业布局

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

图9 2020年-2025年中国人工智能软件市场规模及预测趋势

资料来源:IDC,艾思数研整理

AIGC产业正在从“基础支撑”向“场景落地”加速演进,但仍需在数据质量、模型标准化、场景适配等方面加强协同。

四、技术领域

AIGC的技术核心涵盖自然语言处理(NLP)、计算机视觉(CV)、语音识别与合成、机器学习(ML)及多模态生成技术。关键技术包括生成对抗网络(GAN)、Transformer架构、扩散模型(如Stable Diffusion)等。

这些技术通过大规模预训练模型(如GPT系列)实现文本、图像、音频、视频等内容的自动化生成。技术实现依赖数据标注、模型微调、注意力机制等算法,并涉及伦理安全、生成内容可信度评估等支撑体系。

当前,技术迭代正加速向商业化落地延伸,但在多模态协同、生成内容可控性、伦理合规等方面仍存在明显短板。这些技术挑战也正是“十五五”期间需重点突破的方向。

五、薄弱环节与重点任务

基于艾思数据的产业链分析,当前AIGC产业存在以下薄弱环节:

-

上游:高质量标注数据稀缺、数据隐私合规争议、算力成本高;

-

中游:模型训练门槛高、测评标准不统一、开源生态薄弱;

-

下游:内容质量不稳定、行业适配度有限、商业模式不成熟。

为构建AIGC产业可持续生态,“十五五”期间可重点推进以下任务:

1、核心技术

加强核心技术研发,降低算力成本,推动芯片国产化与算力基础设施优化;

2、数据标准化

推动数据标准化与合规使用,建立数据共享与版权保护机制;

3、跨行业合作

鼓励跨行业合作,拓展教育、医疗、制造、金融等垂直场景的深度融合;

4、监督监管

建立健全伦理与监管框架,确保技术应用的合法性、可信性与社会价值。

AIGC作为数字经济的重要组成部分,显示出巨大的发展潜力和战略价值。艾思数研通过完整的产业链数据、企业图谱与市场规模分析,为政府、企业与研究机构提供决策支持,助力中国AIGC产业在“十五五”期间实现技术自主、应用落地、生态健全三大目标。未来,艾思将继续深化AIGC产业链数据建设,推动产业走向更加规范、高效、可持续的发展道路。

更多推荐

5

5 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)